オピニオン

オムニバス法案を受けた日本企業の企業サステナビリティ報告指令(CSRD)対応方針

2025年07月03日 原雄一朗

2025年2月26日、欧州委員会はサステナビリティ報告要件を簡素化することを目的とした「オムニバス法案」の第一弾を発表した(※1)、(※2) 。本法案の発表は、2024年9月9日に欧州中央銀行前総裁のマリオ・ドラギ氏が発表した「ドラギ・レポート」に端を発する(※3)。同レポートでは、EUの競争力強化を目的とし、企業へのサステナビリティに関する規制の緩和に言及した。これを受け、2025年1月29日に欧州委員会は政策文書「競争力コンパス(Competitiveness Compass)」(※4)を公表し、規制緩和の取り組みの一環としてオムニバス法案が提案された。

本法案は主に欧州企業を対象としたサステナビリティ報告要件の簡素化が目的であるが、日本をはじめとしたEU域外の企業にとっても大きな影響がある。CSRD(Corporate Sustainability Reporting Directive、企業サステナビリティ報告指令)は、EU域内・域外企業を対象としたサステナビリティ情報開示に関する指令だが、オムニバス法案の成立により簡素化される予定である。CSRDはこれまで域外企業を含めた多くの企業が適用対象であったために、影響は大きい。欧州委員会によると、現在CSRDの適用対象である企業のうち約80%が適用対象から除外される見込みである(※1)。

オムニバス法案によって、売上高や従業員数の適用条件が引き上げられる結果、EU域外企業の多くがCSRDの適用対象から外れることが見込まれる。また、国内外のCSRD対象企業から取引先に対するCSRD対応要請も減少することが見込まれる。オムニバス法案はいまだ一部は提案段階であるため、企業が即座に対応方針を転換することは危険であるが、オムニバス法案の成立・発効を受け、日本企業の多くはサステナビリティ対応のあり方の見直しを迫られるであろう。

本稿では、まずオムニバス法案によりCSRD要件がどのように変化するかを整理するとともに、CSRD適用対象から外れる可能性のある日本企業のサステナビリティ対応のあり方について概説する。

1.オムニバス法案の概要

オムニバス法案は、EUにおけるサステナビリティ関連のルールを簡素化することで、競争力を高め、また投資機会を創出することを目的に欧州委員会が提案した法案である(※5)。オムニバス法案はCSRDの他に、人権および環境への悪影響に関するデュー・ディリジェンス(自社およびサプライチェーン上におけるリスクを調査・特定し、事前に対処する取り組み)を義務づける法律であるCSDDD(Corporate Sustainability Due Diligence Directive、企業サステナビリティ・デューディリジェンス指令)や、EU内外の取引に対するカーボンプライシングについて定めたCBAM(Carbon Border Adjustment Mechanism、炭素国境調整措置)等の変更・簡素化の内容を含む。

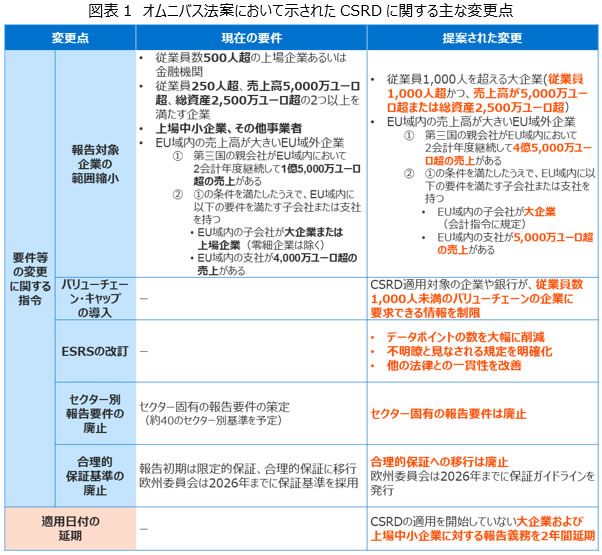

CSRDに関する変更案には、要件等の変更に関する指令と適用日付の延期に関する指令の2つの提案が含まれる。

まず、要件等の変更に関する指令の提案では、CSRDの報告対象企業の範囲縮小(従来よりもさらに規模の大きい企業のみに限定)、バリューチェーン・キャップ(CSRD適用対象の企業・金融機関が、従業員数1,000人未満のバリューチェーン企業(自社の事業活動において関わるあらゆる企業)に開示要求できる情報を制限)、ESRS(European Sustainability Reporting Standards、欧州サステナビリティ報告基準:CSRDの報告基準)の簡素化等が求められている。この指令の提案についてはいまだ発効されていないが、今後欧州議会・欧州委員会にて審議予定である(※5)。

そして、適用日付の延期に関する指令の提案では、EU域内の企業におけるCSRD報告義務を、「2025年1月1日以降に開始する事業年度」から「2027年1月1日以降に開始する事業年度」に2年延期することが求められている。この指令の提案については、2025年4月3日に欧州議会において可決され(※6)、4月16日にEU官報に掲載、翌4月17日より発効した(※7)。

以上のCSRDに関する変更案の要点を下図表1に示す(※8)。

(「適用日付の延期」のみ発効済み。)

(出所)欧州委員会「Questions and answers on simplification omnibus I and II」(※8)を参考に日本総研作成(日本総研仮訳)

(出所)欧州委員会「Questions and answers on simplification omnibus I and II」(※8)を参考に日本総研作成(日本総研仮訳)

2.CSRD適用対象から外れる可能性のある日本企業に求められる対応

オムニバス法案が成立・発効した場合、EU域内で4億5,000万ユーロ超の売り上げがある、EU域内子会社が大企業、といった条件を満たさないEU域外企業はCSRDの適用対象から外れることとなる。これまで自社あるいは現地法人等がCSRDの適用対象であった日本企業の多くも、適用対象から外れると見込まれる。本節では、CSRDの適用対象から外れる可能性のある日本企業のサステナビリティ対応のあり方について解説する。

(1)VSME基準への対応による、CSRD適用対象企業からの要請への対応

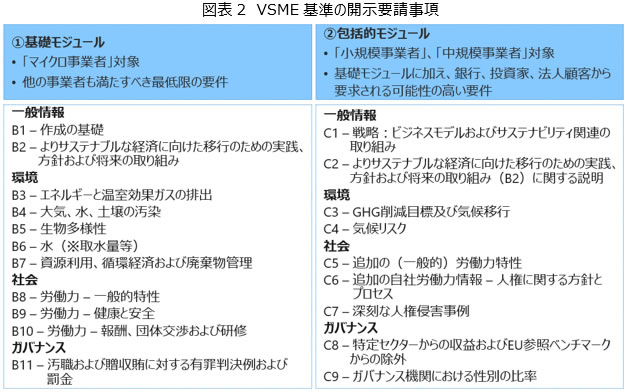

VSME基準(Voluntary Sustainability Reporting Standard for non-listed SMEs、非上場中小企業向け自主的報告基準)は、欧州財務報告諮問グループ(EFRAG)が中小企業向けに作成した任意のサステナビリティ報告基準である(※9)。2024年1月21日に草案が公表され、パブリックコンサルテーションによる修正を経て同年12月17日に欧州委員会に提出された(※10)。本基準は、中小企業をはじめとした取引先へサステナビリティ関連情報を求める、大企業のニーズを満たすために作成された基準であり、本基準における開示要求事項はESRSを簡素化した内容である。

自社あるいはグループ会社がCSRDの適用対象から外れた場合でも、CSRD適用対象の取引先企業からCSRD対応が要請される可能性がある(取引先へ要請する例として、Scope3算定(※11)におけるサプライチェーンでの温室効果ガス(GHG)排出量算定や、人権リスク特定等がある)。また、現時点では取引先からCSRD対応の要請がない場合でも、取引先企業の状況変化(売り上げ、従業員数の増加等)や取引先企業数の増加により、新たにCSRD対応が求められる可能性もある。すなわち、CSRDの適用対象でない企業であっても、取引先からの要請を考えるとCSRD対応の準備を整えておくことが望ましい。このような状況をふまえ、最低限のCSRD対応を進める上では、VSME基準の導入が有用と考えられる。オムニバス法案においても、「バリューチェーン・キャップ」の規定において、CSRD対応の適用対象である企業・金融機関が取引先に要求できる報告内容は、本基準にのっとった内容に制限されるとの記載がある(※5)。

VSME基準の特徴は、企業を「マイクロ事業者」、「小規模事業者」、「中規模事業者」(※12)に分類したうえで、分類ごとに異なる開示要項を定めている点にある。ESRSは項目が非常に多く、CSRDの直接的な適用対象でない企業が対応するには負担が大きい。一方で、VSME基準は各企業の規模に応じて対応すべき項目を細分化しているため、各社の規模感に見合った最小限の労力でCSRD対応の準備を進められる。今後の取引先からの要請に基づくCSRD対応を想定する日本企業にとって、VSME基準への対応を進めることは一つの選択肢であろう。

(出所)欧州財務報告諮問グループ「Voluntary reporting standard for SMEs (VSME)」を参考に日本総研作成(日本総研仮訳)

(2)他の法規制・ガイドライン対応への活用を目的としたCSRDへの対応の継続

自社がCSRDの対象から外れても、企業が対応すべき他の法規制やガイドラインへの対応を目的として、CSRD対応を続けるという選択肢もある。企業が対応を進める法規制・ガイドラインとして、例えば日本国内の基準であるSSBJ基準(Sustainability Standards Board of Japan:サステナビリティ基準委員会の作成するサステナビリティ開示基準)がある。SSBJ基準は現在基準の適用対象や時期について検討が進められており、対応方針を検討している企業も多くある。

CSRD(ESRS)は開示要求事項の範囲がサステナビリティ全般にわたることが特徴であるが、CSRD対応に関する取り組みが、他の法規制・ガイドライン対応に活用できるケースは多い。SSBJ基準を例に取ると、SSBJ気候基準案ではサプライチェーン全体を対象とした気候関連の指標の開示が求められるが、CSRDにおいても、ESRS E1「気候変動」においてサプライチェーン全体の気候関連指標の開示が求められている(※13)。また、SSBJ基準はISSB基準(International Sustainability Standards Board、国際サステナビリティ基準審議会:サステナビリティに関する国際基準)を参考に、今後社会・ガバナンス関連の取り組み・指標等の開示を求める可能性があるが、ESRSの開示項目の中には既に「社会」、「ガバナンス」の項目が存在する。CSRD(ESRS)は開示要求事項の範囲がサステナビリティ全般にわたるため、CSRD対応を従前進めていた企業であれば、SSBJ基準のみならず多くのサステナビリティ関連法規制・ガイドラインへの対応が可能となる。

サステナビリティ関連の法規制やガイドラインをめぐる状況は、世界的に大きく変化しており、今後も新しい法規制やガイドラインの策定および改定が続き、対象とする領域もE・S・G全体に広がっていくであろう。したがって、サステナビリティへの取り組みを広い範囲で、かつ細部にわたって進める上では、オムニバス法案成立・発効後もグローバル規模で通用する枠組みであるCSRDへの対応を継続して進めることも一案と考える。

3.終わりに

オムニバス法案の概要から始め、日本企業の対応方針について述べた。上述第2節の「CSRD適用対象である取引先からの要請への対応」や「他の法規制・ガイドライン対応への活用」を重要視しない、あるいは想定しない日本企業もあるかもしれない。その場合、一部の企業では本法案の成立・発効をきっかけにサステナビリティへの取り組みを弱める、あるいは中断することを検討する動きが出てくると見込まれる。しかし、取り組みを弱めることは現実的には起こり得ると考えるものの、中断することは推奨できない。さまざまなサステナビリティ関連の法案が成立する中で、サステナビリティ対応の目的を法規制対応と捉える企業もあるかもしれないが、そもそもサステナビリティの取り組みは、社会への価値還元やガバナンス強化を通し、社会からの信頼を得られるため、企業価値向上の取り組みの一環という側面もある。また、取引要件にサステナビリティの記載を含めるケースも増加し、その対応も依然必要である。取り組みの目的は法規制への対応にとどまらない。

依然として未確定の部分が多いオムニバス法案の成立・発効等により、サステナビリティの取り組みを進める理由における「法規制への対応」の要素が小さくなる可能性はある。しかしそのような場合にこそ、なぜサステナビリティの取り組みを行うべきで、また自社にどういった価値があるかを問い直し、各企業がサステナビリティの取り組み進める意義を見直すきっかけにすべきと考える。

(※1) 欧州委員会 「Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements」

(参照2025年6月2日)

(参照2025年6月2日)第二弾は投資の簡素化、第三弾は中小企業向け要件の作成、紙媒体要件の削減を予定している

(※2) 欧州委員会「ANNEXES to the COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS」

(参照2025年6月2日)(※3) 欧州委員会「The Draghi report on EU competitiveness」

(参照2025年6月2日)(※4) 欧州委員会「An EU Compass to regain competitiveness and secure sustainable prosperity」

(参照2025年6月2日)(※5) 欧州委員会「Commission simplifies rules on sustainability and EU investments, delivering over €6 billion in administrative relief」

(参照2025年6月2日)(※6) 欧州議会「Sustainability and due diligence: MEPs agree to delay application of new rules」

(参照2025年6月2日)(※7) 欧州委員会「DIRECTIVE (EU) 2025/794 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 14 April 2025 amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements」

(参照2025年6月2日)(※8) 欧州委員会「Questions and answers on simplification omnibus I and II」

(参照2025年6月2日)(※9) 欧州財務報告諮問グループ「EFRAG Voluntary Sustainability Reporting Standard for non-listed SMEs(VSME)」

(参照2025年6月2日)(※10) 欧州財務報告諮問グループ「Voluntary reporting standard for SMEs (VSME)」

(参照2025年6月2日)(※11) Scope1(事業者自らによる温室効果ガスの直接排出)、Scope2(他社から供給された電気、熱・蒸気の使用に伴う間接排出)以外の間接排出。

(※12) 「マイクロ事業者」は「バランスシートの総額45万ユーロ以下」、「純売上高が90万ユーロ以下」、「平均従業員が10人以下」のうち2つ以上を満たす企業、

「小規模事業者」は「バランスシートの総額500万ユーロ以下」、「純売上高が1,000万ユーロ以下」、「平均従業員が50人以下」のうち2つ以上を満たす企業、

「中規模事業者」は「バランスシートの総額2,500万ユーロ以下」、「純売上高が5,000万ユーロ以下」、「平均従業員が250人以下」のうち2つ以上を満たす企業を指す。

(※13) 欧州連合官報「Commission Delegated Regulation (EU) 2023/2772 of 31 July 2023 supplementing Directive 2013/34/EU of the European

Parliament and of the Council as regards sustainability reporting standards」

(参照2025年6月2日)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。