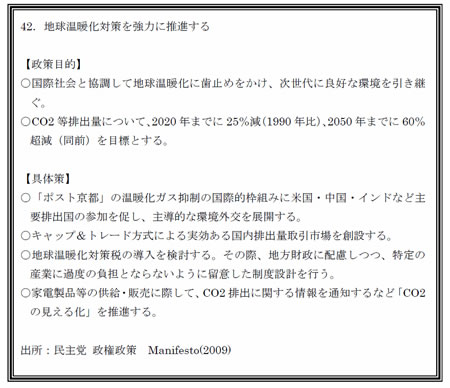

政権交代と従来とは異なる政策を掲げて選挙を戦った民主党が政権を取り、私たちの生活や仕事のやり方も大きく変わることが予想される。子ども手当や高速道路の原則無料化などの国民生活に直結する政策に隠れてしまっているが、地球温暖化政策も大きく変わる政策の一つである。民主党は地球温暖化政策について「民主党 政権政策 Manifesto(2009)」に、以下の政策目的・具体策を示している。

また、民主党が2009年4月に参議院に提出した「地球温暖化対策基本法」では、キャップ(排出枠)・アンド・トレード型の排出権取引制度を2011年度から導入するとしていた。

今回はマニュフェストと地球温暖化対策基本法に示された、「温室効果ガスを2020年に1990年比25%削減」と「2011年度からキャップ・アンド・トレード型の排出権取引制度を実施」について、いくつかの「削減目標カーブ」を元にどのような削減水準となるのかをシミュレーションする。これらのシミュレーションから、企業が民主党の地球温暖化政策とどのようにつきあっていくべきかを考察する。

1. 2011年度には1990年度比11.7~2.6%の削減が必要

民主党がマニュフェストや地球温暖化対策基本法において示した政策から、経時的な排出削減水準を検討する「削減目標カーブ」を作成するにあたって、以下の前提を設定した。

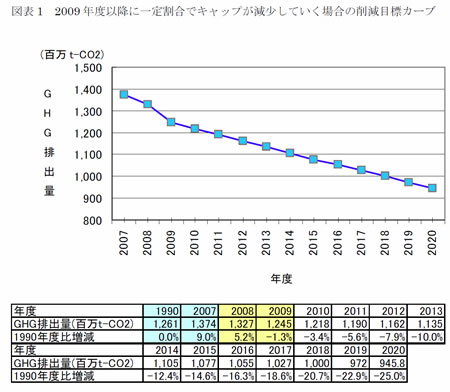

ⅰ.毎年、一定割合で排出削減を進める場合(線形近似曲線)

EU域内の排出権取引制度であるEU-ETSや米国にて初めて下院を通過した、連邦レベルでの排出権取引制度の創設を目指しているワックスマン・マーキー法案では、毎年のキャップ(排出枠)=温室効果ガス排出量の上限値は一定割合で減少していく制度設計となっている。日本においても排出権取引制度を導入する場合は、これらの制度を参考にする可能性があることから、「温室効果ガスを2020年に1990年比25%削減」に向かって、毎年、一定割合でキャップが減少していく排出権取引制度が導入される可能性がある。

2009年度以降に一定割合でキャップが減少していく場合の削減目標カーブは以下の通りである。

排出権取引制度が開始される可能性がある2011年度には、日本全体で1990年度比5.6%の削減となっており、現在の9.0%増加から約15ポイントの削減が必要となっている。政府及び電力・鉄鋼が購入した排出権や森林吸収により9.3%の削減が見込まれているものの現状から5ポイント程度の削減が必要となっており、排出権取引制度が導入される場合には、現状から5%程度の削減が求められる可能性がある。

2011年度に5.6%の削減は、やや高い目標であるものの、その後も毎年2%程度の排出削減が求められることとなる。この削減水準は、省エネ法にて求められている原単位1%改善の目標に似ているものの、排出権取引制度の場合は絶対量で2%の削減が求められることから、事業が拡大していく企業においては、毎年のように踏込んだ省エネ・省CO2投資が必要になると想定される。

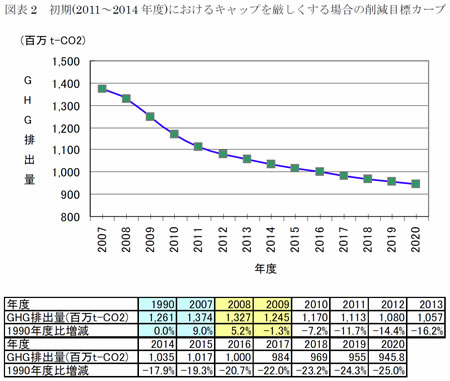

ⅱ.早期に踏込んだ排出削減を行う場合(凹型の相対近似曲線)

排出権取引制度にて温室効果ガス排出削減を進める場合、目標水準が低い場合は企業の自社削減が進まない可能性がある(少量の排出権を購入すれば対応出来てしまうために、通常の設備投資の範囲で対応可能であるなど)。そこで、早期に高い目標を掲げ、企業の削減取組みを促し、目標達成を確実なものにするという考え方もある。企業における自社削減や省エネ・省CO2技術の開発を促進するために、「温室効果ガスを2020年に1990年比25%削減」に向かって、初期(2011~2014年度)におけるキャップを厳しくする排出権取引制度が導入される可能性がある。

排出権取引制度が開始される可能性がある2011年度には、日本全体で1990年度比11.7%の削減となっており、現在の9.0%増加から20ポイント以上の削減が必要となっている。政府及び電力・鉄鋼が購入した排出権や森林吸収により9.3%の削減が見込まれているものの現状から10ポイント以上の削減が必要となっており、排出権取引制度が導入される場合には、現状から10%程度の削減が求められる可能性がある。

2011年度における11.7%の削減は高い目標であるものの、その後も毎年削減目標は厳しくなっていき、2011~2014年度の間は毎年2~3%程度の排出削減が求められることとなる。2015年度以降は削減スピードが緩和されるものの、排出権取引制度の開始時にはかなりの排出削減が求められることから、自社における排出削減オプションの検討・準備が終わっている企業や偶然、温室効果ガス排出量が減少した企業以外は、自社削減にて対応することは難しい状況となっている。

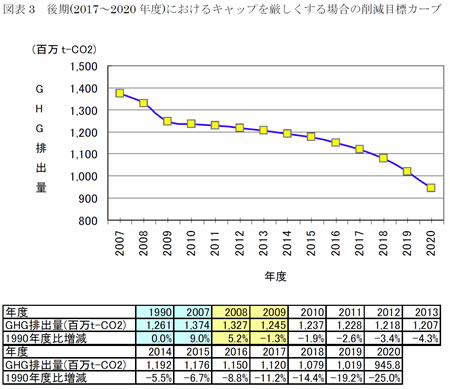

ⅲ. 2020年度付近にて大幅な排出削減を行う場合(凸型の相対近似曲線)

民主党が地球温暖化対策基本法において、2011年度からの排出権取引制度の導入を提案しているものの、大半の企業においては、この法案が成立するとは考えていなかったことから、仮に2011年度から排出権取引制度を実施するとしても自社削減が間に合わない可能性が大きい。そこで、排出権取引制度の開始時期にはキャップの割当量を多くし、企業の対策が実施され始める2020年に向けてキャップを厳しくしていくという考え方がある。企業の負担を軽減しつつ、将来の技術開発による低コストかつ大幅な排出削減を期待して、「温室効果ガスを2020年に1990年比25%削減」に向かって、後期(2017~2020年度)におけるキャップを厳しくする排出権取引制度が導入される可能性がある。

排出権取引制度が開始される可能性がある2011年度には、日本全体で1990年度比2.6%の削減となっており、現在の9.0%増加から11.6ポイントの削減が必要となっている。政府及び電力・鉄鋼が購入した排出権や森林吸収により9.3%の削減が見込まれていることから、ある程度の対策が実施されれば、それほど多くの投資を必要とせずに目標を達成出来ると考えられる。2011年度の時点では、排出権取引制度が導入されたとしても多くの企業では、大規模な投資や排出権の購入は必要ないと考えられる。

2011年度における2.6%の削減は、比較的容易な目標であるものの、2017年度頃を境にして、毎年削減目標は厳しくなっていき、2017~2020年度の間は毎年3~6%程度の大幅な排出削減が求められることとなる。企業の初期負担を緩和する点は、排出権取引制度の実現可能性を考えれば、重要な要素である。同時に今後、政府や企業は一丸となって低炭素社会を実現するための技術開発・設備投資を進めていくことから、ある程度先に大幅な排出削減を見込むことには一定の妥当性があると考えられる。しかし、技術開発には不確実性が常に付きまとうことから、削減目標が達成出来ない際のコンティンジェンシープラン(危機管理計画)を事前に策定し、企業が目標未達のために巨額の罰金を払ったり、大量の排出権を購入するような事態は避ける必要がある。

2. 排出権取引制度や環境税などの民主党の地球温暖化政策とのつきあいかた

「温室効果ガスを2020年に1990年比25%削減」に向かって、直線的削減・前半重点削減・後半重点削減の3つの削減目標カーブを見てきた。後半重点削減であれば、2011年度に排出権取引制度が導入されたとしても、当面は大幅な削減が求められないと見込まれた。一方で、直線的削減や前半重点削減の場合には、2011年度からある程度踏込んだ排出削減が求められており、自社削減にて目標を達成するには、今から始めなければ手遅れになる状況であった。

民主党がマニュフェストに掲げた「温室効果ガスを2020年に1990年比25%削減」がそのまま日本の中期目標になるか、2011年度からキャップ・アンド・トレード型の排出権取引制度が始まるのか、いずれも実現に向けたハードルが非常に高いため、依然として不確実性が高いことは事実である。しかし、民主党が衆議院で308議席を獲得し、当面の間は政権を担当することをふまえると自民党政権時に示された「温室効果ガスを2020年に1990年比8%削減」の中期目標よりも踏込んだ目標が設定され、その実現に向けて排出権取引制度か環境税が導入される可能性は高いと考えられる。

このことは、企業において現状の排出削減対策以上に追加的な対策が求められることを意味している。追加的な対策はいくつかのオプションが考えられる。代表的な対策としては短期的な調整手段としての排出権や中長期にわたって効果を発揮する省エネ・省CO2設備の導入が挙げられる。

この時、排出権の購入は「費用」であるが省エネ・省CO2設備の導入は「投資」である点に着目したい。排出権取引制度に対応するために排出権を購入することは、毎年の支出を伴う「費用」である。一方、投資の可否を判断する投資回収基準年数が短い場合には妥当性が見いだせない省エネ・省CO2設備だとしても、投資回収基準年数を長めに設定し、排出権取引制度対策として余計な費用の支出が抑制されると見なせば、十分に投資対効果のある「投資」になると考えられる。

民主党の地球温暖化政策がどのような形で決着するかは、予断を許さない状況である。しかし、次期枠組みの議論や民主党政権がしばらく続くことをふまえれば、あらゆる企業において一層の温室効果ガス排出削減が求められることは明らかである。今、企業に求められるのは冷静な状況判断に基づく「サキヨミ力」・「予見力」と起こりうる事態に対して、シナリオ思考にて「すぐにすべきこと」・「実施する準備をすべきこと」・「事態が起きてから対応すべきこと」を把握することである。2020年に向けた次の10年は「サキヨミ力」・「予見力」+シナリオ思考が企業の収益・成長を大きく左右するのである。

以上