Business & Economic Review 2005年09月号

【OPINION】

許されない郵政改革の後退

2005年08月25日 藤井英彦

- はじめに

(イ)郵政改革の先行きに不透明感が拡がっている。しかし、郵政民営化法案の帰趨は、今後のわが国経済・社会の行方を規定する生殺与奪の重要性を持つ。わが国が、肥大化した官主導国家から活力ある民主導国家へ脱皮するために不可欠かつ喫緊の改革の要路に位置するためである。

総じてみると、諸外国では公的セクターの役割を極小化し、民主導体制へ移行する取り組みにすでに目処がつくなか、民間活力の発揚を梃子に一段と激化する国際競争を生き残り、さらに勝ち抜くための方策が模索されている。そうした情勢下、諸外国と対比してみると、先進各国のなかで唯一、依然として官主導体制を温存するわが国が国際競争力を維持し、さらに強化していくためには、可及的速やかに民主導国家への脱却を完遂することが至上命題である。とりわけ、少子高齢化の本格化や人口減少社会の到来が目睫の間に迫るなか、改革に残された時日は僅少である。

(ロ)郵政改革を全体としてみれば、様々な分野にわたって数多くの論点が指摘できる。例えば、郵便サービスの維持や窓口ネットワーク会社の取り扱い業務、国際物流など新事業への参入、あるいは持ち株会社と4事業会社との関係や経営・業務の自由度、さらに移行期間中のスケジュールや改革メニュー、3年ごとに実施される監査の具体的体制と内容など、多岐にわたる。もっとも、上記の問題意識を視座に据えてみれば、こうした様々な論点は、民主導体制への転換というわが国が直面する国家的課題を克服するための方法論という色彩が濃厚である。

確かに、目標を達成するためであれば、どれほど稚拙な方法でも許容されるという考え方は行き過ぎであり、目的に適した手法やスキームが採用されるべきである。しかし逆に、方法が不適切であるからといって、議論に邁進して課題への対処が遅延する、果ては改革自体が否定される事態は断固回避されなくてはならない。むしろ、わが国が直面する厳しい時間的制約に着目すれば、基本方針を速やかに決定したうえで、一つひとつの手法やスキームについては、改革を具体的に推進する過程でチェックし、逐次修正していくという、いわゆる、走りながら改善していくスピーディーな改革スタイルこそが望ましく、それ以外に方策はない。

こうした観点から、本稿では、郵政改革の主眼である民主導国家への転換に焦点を当てた。郵便貯金や簡易生命保険を通じて集められた資金は、財政投融資制度の根幹を支える一方、日本道路公団や都市基盤整備公団などの財投機関を通じて様々な分野で活用され、資源配分や所得分配、国際競争力の行方を左右し、国民経済のなかで重要な役割を担う。そこで以下では、まず、財政投融資制度のなかで郵政事業が果たしている役割を整理したうえで、官主導国家か民主導国家かという視点をベースに国際比較を行い、わが国財政投融資制度の特異性を検証してみた。 - 郵政事業の位置付け

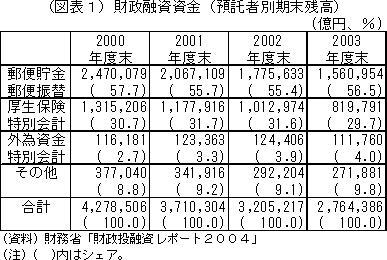

(イ)郵政事業は、資金調達において財政投融資制度を支える柱である。最新版の財務省「財政投融資レポート2004」に依拠し、その概要を整理すると、次の通りである。なお、2001年度に行われた財政投融資制度改革の結果、郵便貯金や年金積立金から資金を預託する制度は廃止され、代わって金融市場から財投債を通じて資金を調達し、さらに特別会計余裕金なども加えた資金プール、すなわち、財政融資資金から特殊法人などに融資される制度が新たに発足した。そのため、2001年度以降、預託金残高がほぼ一貫して減少する一方、要資確保のため財投債が発行されている。そうしたなか、郵政資金は、預託金残高および財投債の消化のいずれの側面でも中心的役割を果たしている。

まず預託金についてみると、2000年度以降、毎年40~50兆円のペースで残高が減少しており、2000年度末の428兆円から2003年度末には276兆円と3年間で151兆円減った(図表1)。このように全体として預託金残高の減少傾向が続くなか、郵便貯金および郵便振替からの預託金額が預託金全体に占めるシェアは、年によって若干の変動はあるものの、総じて6割弱で推移しており、2003年度末時点の残高は156兆円でシェアは56.5%である。

一方、2001年度に発行が開始された財投債についてみると、発行額は年によって28兆円から43兆円と大きく変動するなか、消化方式別にみると、郵便貯金および簡易生命保険の資金が総じて発行額全体の5割前後を占めている。2004年度の発行予定額も含め、2001年度から2004年度までに発行された財投債を合算してみると、145兆円の発行総額のうち、郵便貯金資金等が61兆円で42.0%、簡易生命保険資金が12兆円で8.3%、両者を合計すると73兆円で50.3%とほぼ半分を占める。なお、国に頼らず、財投機関がそれぞれ自己の信用力に応じて発行する債券として財投機関債制度が2001年度から創設されているなか、発行額をみると、2002年度が2兆8,917億円、2003年度が2兆9,183億円であり、2004年度の発行予定額が4兆4,046億円である。予定分も含め2002年度から2004年度までを合計しても10兆2,146億円に過ぎず、2001年度から2004年度までの財投債合計額145兆円の7.0%にとどまる(図表2)。

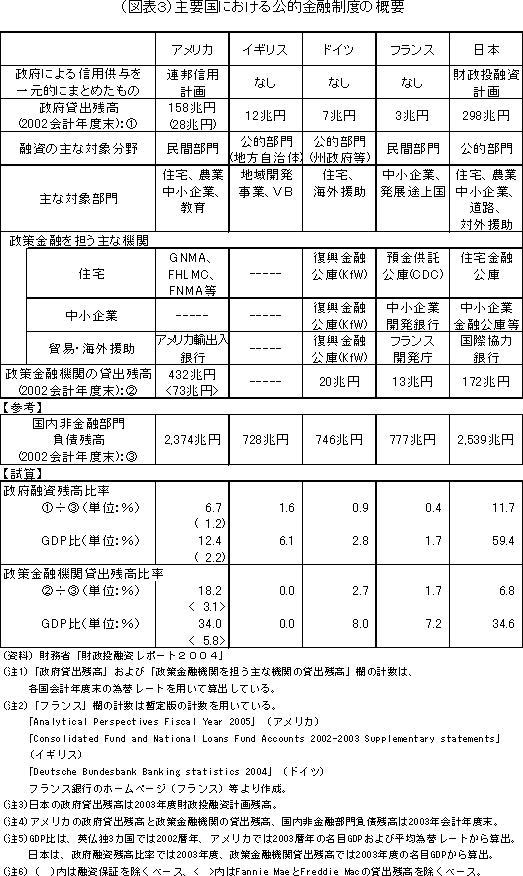

(ロ)このように郵政資金が重要な役割を担うわが国財政投融資制度について、主要先進各国と対比してみた(図表3)。ここでも財務省「財政投融資レポート2004」に依拠し、同レポートに掲載されている『主要国における公的金融制度の概要』を参照した。もっとも、1点だけ変更した。ドイツの政策金融を担う主な機関の中小企業部門について、原典では、復興金融公庫(KfW:Kreditanstalt fur Wiederaufbau)とドイツ負担調整銀行(DtA:Deutsche Ausgleichsbank)が併記されていたものの、ドイツ負担調整銀行を削除し、復興金融公庫のみとした。これは、2003年に2者が統合されたためである。

さらに、原典では貸出残高のみが掲出されていたのに対して、試算値として、国内非金融部門負債残高を分母とする比率および名目GDPを分母とする比率の二つの計数を算出してみた。これは、国内非金融部門負債残高が原典に掲出されているため、それを利用して政府や政策金融機関の貸出残高の比率をみる一方、資金調達の方法には、貸出や債券といった負債以外に、売掛債権や増資など様々な形態があり、国によって(ロ)このように郵政資金が重要な役割を担うわが国財政投融資制度について、主要先進各国と対比してみた(図表3)。ここでも財務省「財政投融資レポート2004」に依拠し、同レポートに掲載されている『主要国における公的金融制度の概要』を参照した。もっとも、1点だけ変更した。ドイツの政策金融を担う主な機関の中小企業部門について、原典では、復興金融公庫(KfW:Kreditanstalt fur Wiederaufbau)とドイツ負担調整銀行(DtA:Deutsche Ausgleichsbank)が併記されていたものの、ドイツ負担調整銀行を削除し、復興金融公庫のみとした。これは、2003年に2者が統合されたためである。

さらに、原典では貸出残高のみが掲出されていたのに対して、試算値として、国内非金融部門負債残高を分母とする比率および名目GDPを分母とする比率の二つの計数を算出してみた。これは、国内非金融部門負債残高が原典に掲出されているため、それを利用して政府や政策金融機関の貸出残高の比率をみる一方、資金調達の方法には、貸出や債券といった負債以外に、売掛債権や増資など様々な形態があり、国によって負債構造が異なるため、名目GDPを各国の経済規模を示す代理変数とみなし、政府の貸出規模や政策金融機関の貸出規模を各国それぞれの経済規模で基準化することで、可能な限り、ベースを合わせて国際比較を行うためである。官主導国家か民主導国家かという視点から要点を整理すると、次の3点が指摘できる。

第1に、政府の貸出目的に着目する限り、総じて共通しており、わが国と諸外国との間に大きな差異はない。具体的にみると、a.個人に対する住宅整備、b.産業政策における中小企業の育成や農業支援、c.途上国などへの対外援助、の3分野がいずれの国でも政府貸出事業の中核となっている。こうした事業分野では、市場経済にゆだねるだけでは政策目的が達成されにくいため、直接、政府が事業の推進に関与するものであり、いわば、市場の失敗を補完する政策的措置と位置付けられる。その意味では、英仏独3カ国には少なくともわが国の財政投融資に擬せられるような明確な制度はないものの、こうした分野に対する公的関与の必要性について、わが国と同様の認識とコンセンサスが形成されているといえよう。

第2に、必要性の認識は共通しているものの、諸外国に比べて、わが国の政府貸出残高が際立って大きい。まず実額ベースでみると、わが国の298兆円に対して、アメリカは158兆円でわが国の5割、イギリスは12兆円で4%、ドイツは7兆円で2%、フランスは3兆円で1%である。次いで、国内非金融部門負債残高に対する比率でみると、わが国の11.7%に対して、アメリカは6.7%、イギリスは1.6%、ドイツは0.9%、フランスは0.4%にとどまる。さらに名目GDP比をみると、わが国と各国との格差が一段と拡大する。すなわち、わが国の59.4%に対して、アメリカは12.4%、イギリスが6.1%、ドイツは2.8%であり、フランスに至っては1.7%に過ぎない。

さらに、一見すると英仏独3カ国に比べてアメリカの水準が高くみえるものの、次の事情を勘案し、その部分を控除してみると、アメリカは英仏独3カ国とほぼ同水準になり、わが国の規模の大きさが一段と目立つ。すなわち、アメリカの政府貸出残高の大半は民間金融機関の貸出に対する融資保証であり、政府が貸出を直接に行う、いわゆる直接融資は極めて限定的に行われていることである[内閣府]。例えば、2005年度連邦政府予算の付属資料“ANALYTICAL PERSPECTIVES;Fiscal Year 2005”をみると、2002年会計年度末残高は直接融資の2,480億ドルに対して、融資保証は1兆1,460ドルに上る。合計すると政府貸出残高は1兆3,940億ドルであり、政府貸出残高合計に占めるシェアは、融資保証の82.2%に対して、直接融資は17.8%と2割を下回る。わが国の財政投融資制度では、日本道路公団や都市基盤整備公団をはじめとして事業に直接関与するスタイルが一般的である点に着目し、アメリカの政府貸出を直接融資に限定すると、上記計数に従い政府貸出全体の17.8%相当とした場合、アメリカ連邦政府の貸出規模は、金額では28兆円でわが国の1割弱、国内非金融部門負債残高に対する比率では1.2%、GDP比では2.2%と、いずれも大きく減少し、英仏独3カ国と同様のレベルになる。

第3に、政策金融機関をみても、わが国の貸出残高は諸外国のなかで突出して大きな規模となっている。もっとも、表面上の数値に着目する限り、わが国よりもアメリカが上回っているように見える。すなわち、実額ベースでは、わが国の172兆円に対して、政策金融機関が不在のイギリスはゼロ、フランスは13兆円でわが国の7.6%、ドイツは20兆円で11.6%と3カ国ともわが国を大きく下回るものの、アメリカは432兆円でわが国の2.5倍に及ぶ。

しかし、日米の政策金融機関の態様をみると、とりわけ調達資金と業務内容の両面で大きな差異が看取される。まず、資金調達面では、わが国では財政融資資金が大宗を占めるのに対して、アメリカの政策金融機関は市場から自己の信用力に基づいて資金を調達する。次いで業務内容では、わが国の場合、中小企業金融公庫や日本政策投資銀行をはじめとして主たる業務は民間事業者に対する直接融資であり、民間金融機関と相似した業務形態となっている。それに対して、アメリカの政策金融機関では、民間金融機関から住宅ローン債権を買い取るセカンダリー業務が中心であり、これによって、民間金融機関の資金制約を緩和し、住宅ローンのさらなる取り組みを可能にするという、いわば、民業の補完・強化が本制度の目的である。州を越えて銀行業務を行うことが1990年代半ばまで禁止されてきたなか、地元密着型の小規模な金融機関が大半を占め、資金制約が大きかったというアメリカ固有の金融事情のもと、本制度によって住宅融資の円滑な拡大が推進され、とりわけ大恐慌後の金融逼迫期において本制度のメリットが遺憾なく発揮されたという経緯を踏まえてみれば、民業補完の制度目的が一段と鮮明に受け止められよう。

このように、a.財政融資資金のような公的色彩の強い資金ではなく、市場からの資金調達、b.最終需要者に対する直接融資でなく、民間金融機関から住宅債権を購入するセカンダリー業務、の2点に着目すれば、実施主体がわが国と相似した政策金融機関であるとしても、少なくとも住宅ローン買取業務について、わが国政策金融機関の貸出残高と同列に比較するのは必ずしも適当でない。そこで、住宅ローン債権買取業務を行っているFannie Mae社およびFreddie Mac社の貸出残高を除外することにし、再び2005年度連邦政府予算の付属資料“ANALYTICAL PERSPECTIVES;Fiscal Year 2005”をみると、2002年会計年度末時点で2社の合計額はドルベースで2兆9,440億ドルである。一方、年度末時点の為替相場は1ドル121.79円であるため、円換算すると359兆円になる。これを上表の432兆円から差し引くと73兆円となり、英仏独3カ国と同様、アメリカもわが国を大きく下回ることになる。

さらに、このベースでみると、国内非金融部門負債残高に対する比率は、わが国の6.8%に対して、アメリカが3.1%と米英独仏4カ国中最大で、次いでドイツが2.7%、さらにフランスが1.7%で、イギリスがゼロである。次いで、同じくGDP比をみると、わが国と各国とのギャップはさらに拡大する。すなわち、わが国の34.6%に対して、米英独仏4カ国中最大はドイツで8.0%、次いでフランスが7.2%、アメリカは5.8%で、イギリスがゼロである。このようにみると、実額ベースを含め、いずれの計数によっても、わが国の政策金融機関の貸出規模は主要先進各国を大きく上回っているといえよう。 - 公的金融セクターの役割の転換

(イ)わが国の公的セクターが国民経済のなかで果たす役割は、諸外国を大きく上回る。もっとも、過去を振り返ってみると、今日、看取されるような彼我のギャップは存在しなかった。第二次大戦後、わが国のみならず、他の先進各国も高めの経済成長を実現するなか、享受した成長の果実の分配面を中心に総じて大きな政府路線を歩み、公共サービスの拡大が趨勢的に進行したためである。

しかし、80年代以降、各国では大きな政府路線から小さな政府路線へ転換する動きが次第に拡がり、本格化した。それに対して、わが国では、土光臨調以来、小さな政府路線への転換が始動したものの、推進ペースは諸外国に比べて緩慢なものにとどまった。今日のわが国と諸外国とのギャップはその結果である。とりわけ、戦後、市場経済主義と一線を画し、公的セクターが果たすべき役割を重視した仏独、すなわち、混合経済体制の構築を目指したフランス、および連邦制のもと国と並んで強い権能が州政府にも認められ、国と州政府双方が積極的に経済・産業政策を推進したドイツでは、米英などアングロ・サクソン諸国に比べて大きな政府路線がより強力に推進されただけに、路線転換によって、漸進的修正にとどまらず、抜本的改革を余儀なくされた。そこで以下では、仏独の取り組みを概観してみた。具体的には、わが国財政投融資制度と対比する観点から、公的金融セクター改革に焦点を当てた。

(ロ)フランス

フランスでは、第二次大戦後、漸次、銀行国有化と政策金融機関の整備が進められた。まず、戦略的産業に低利・長期の資金を優先的に供給し、投資の促進を図る観点から、1945年銀行法のもと、四大商業銀行(Societe Generarale、Credit Lyonnais、Comptoir National d’Escompte de Paris、Banque Nationale pour le Commerce et l’Industrie)が国有化された。次いで50年代に入ると、産業政策の強化に向け政策金融機関の活用が一段と積極化した。さらに、74年の第1次石油危機、79年の第2次石油危機を契機にスタグフレーションが進行し、フランス経済が深刻な低迷に陥るなか、82年銀行国有化法によって、預金規模10億仏フラン以上の銀行、例えばCredit duNordやIndosuez など、商業銀行39 行が国有化された。

しかし、80年代に入り、状況が一変した。まず、サッチャー・レーガン政権の登場によって、民営化や規制緩和を旗印とする小さな政府路線への転換が英米を嚆矢に始動した。一方、フランス国内でも、地方経済の停滞を打破し、地域経済の活性化を実現するには、国への権限集中および首都パリへの一極集中の克服が焦点というコンセンサスが醸成されるなか、地方分権法が82年3月に成立し、それ以降、財源と権限の移譲を中心に地方分権が今日まで営々として推進されている。

そうしたなか、86年に民営化法が成立し、一転して、国有企業や国有銀行の民有化が強力に推進され始めた。公的金融機関に絞ってみると、次の通りである。まず、地方自治体向け金融を行ってきた仏地方設備公庫が87年に民営化され、次いで88年に相互会社化法が成立し、農林系公的金融機関であるCredit Agricoleが相互会社に転換された。94年には、貿易信用保険を担う仏貿易保険会社および産業向けに長期資金を供給してきたCredit Nationalが民有化され、そのCredit Nationalが翌95年に輸出金融を行う仏貿易銀行を買収した。

さらに、かつて同国最大の公的金融機関であった預金供託公庫(CDC:Caisse des Depots et Consignations)についてみると、組織自体は今日でも政策金融機関として存続しているものの、業務が大幅に縮小された。主な改革についてみると、まず個人向け保険業務を行っていた子会社のCaisse Nationale de Prevoyanceが92年にCNP Assurancesとして民営化された。さらに2000年には公的金融と民間金融が組織上分離され、2001年1月、新たに設立されたCDC IXISに民間金融部門に属する大企業向け金融・投資銀行業務部隊が移り、民営化された。今日、預金供託公庫は政府委託の公的業務を遂行する金融機関という位置付けのもと、公共賃貸住宅建設業者向け融資や都市インフラ整備融資など、公共プロジェクト向け長期融資業務、あるいは公証人顧客口座の管理運用や年金基金の資産管理・運用業務などを行うのにとどまる。

なお今日、フランスの政策金融機関として命脈を保っている機関は、預金供託公庫のほか、中小企業開発銀行と仏開発庁の2者のみである。そのうち、中小企業開発銀行の業務は、民間金融機関融資の部分保証および民間金融機関との協調融資に限られているうえ、いずれも各信用全体の原則50%が上限とされ、民業補完の原則が徹底されている。一方、仏開発庁の業務は、発展途上国向けおよび海外県・海外領土向け与信、ならびにフランス政府の海外経済援助の代理執行業務である。

こうした公的金融機関改革によって、公的金融のシェアは、国内民間部門向け総与信を分母とすると90年末の24.3%から2001年末には10.6%に減少する一方、名目GDP比でみると、90年末の22.1%から2001年末には8.7%に減少し、いずれのベースでみても、2001年末時点には90年末の4割前後の水準まで削減された。さらに、上記の通り、財務省「財政投融資レポート2004」に依拠すると、2002年会計年度末時点には残高13兆円で名目GDP比7.2%へさらに減少している。

(ハ)ドイツ

ドイツの公的金融改革では、州・地方自治体レベルでの州立銀行(Landesbanken)貯蓄銀行(Sparkassen)と、主に連邦政府レベルの復興金融公庫(KfW:Kredit anstalt fur Wiederaufbau)の二つが問題の中心となってきた。すなわち、州立銀行や貯蓄銀行については、a.いずれも地域密着型金融機関で、b.一般に州立銀行には各州政府が出資し、貯蓄銀行には市町村が出資するなか、c.政府保証による信頼性の高さを武器に民間銀行を上回る有利な条件で資金の調達や運用を行う一方、復興金融公庫では、貿易金融やプロジェクトローンの分野で、政府保証による有利な資金調達をベースに、低い貸出金利など、民間を上回る返済条件を提示して業務を推進していたという問題である。

そこで金融市場を主体別にみると、総じて先進各国経済では民間銀行が取引の中心を占めるのと異なり、ドイツでは、とりわけ州立銀行や貯蓄銀行が大きなシェアを今日でも保持している。すなわち、2004年末時点の残高をみると、まず金融機関預金総額に占めるシェアは、民間商業銀行(Kreditbanken)の29.1%に対して、州立銀行が12.0%、貯蓄銀行が25.4%で、合計すると民間商業銀行を8.3ポイント上回る37.4%が州立銀行・貯蓄銀行に集中している。ちなみに、ドイツポストバンクは3.2%に過ぎず、ドイツの公的金融問題は郵政問題ではなく、州立銀行・貯蓄銀行問題が核心であるといえよう。なお、復興金融公庫は預貯金サービスを取り扱わず、債券発行残高が 総負債の65.4%と過半を占め、資本市場からの資金調達が中心となっている。

一方、金融機関の非銀行向け貸出総額に占めるシェアをみると、民間商業銀行の26.3%に対して、州立銀行が14.0%、貯蓄銀行が20.3%であり、合計すると民間商業銀行を8.0ポイント上回る34.3%が州立銀行・貯蓄銀行に集中している。なお、復興金融公庫は、金融機関経由の代理貸付制度が中心であることから、金融機関向け貸出残高の1兆7,674億ユーロに対して、非金融機関向け貸出残高は9,524億ユーロであり、ドイツ金融機関の非銀行向け総貸出残高に対する比率は3.2%である。

もっとも、ドイツの公的金融問題は、フランスとは大きく異なり、90年代まで着手されず、2000年代入り後、漸く本格化している。これは、ドイツ経済が70~80年代を通じてわが国と並んで世界経済を牽引する機関車の役割を果たすなど、総じて堅調ないし好調に推移した結果、公的金融の問題が顕在化したり、先鋭化する事態にはならなかったという事情が指摘されよう。

しかし、99年12月、EU銀行連盟がEU競争委員会に対して不服申立を行い、これを契機にドイツの公的金融問題にメスが入ることになった。まず州立銀行と貯蓄銀行について議論が始まり、2001年7月18日、公的銀行制度の改正を行うことでEU委員会とドイツ政府が合意した。その概要を整理すると、a.まず、公的銀行に対する政府保証は、4年間の移行期間を経て、2005年7月18日に打ち切れられる。b.しかし、既存債務については当該債務の償還時まで、移行期間中、すなわち、2001年7月19日から2005年7月18日までの債務については15年末まで、政府保証が維持される。c.さらに、州や市町村など、公的セクターによる銀行保有形態については維持されるものの、責 任の範囲は出資金額が上限とされ、有限責任性が明確に打ち出された、の3点が指摘できる。

次いで2002年3月、EU委員会とドイツ政府は復興開発公庫改革について合意し、それに基づいて助成金融機関の新構築に関する法律(Forderbankenneustrukturierungsgesetz)が2003年7月成立した。骨子は、a.政府保証債発行による資金調達は容認、b.業務範囲を公的支援融資制度の実施と明示し、具体的には国内は中小・中堅企業と住宅、環境とインフラ整備の4分野、海外では途上国支援とする一方、c.2008年1月以降、輸出金融とプロジェクト・ファイナンス業務をKfWから切り離して別会社化する、の3点である。 - 最後に

わが国郵政改革を巡る現下の議論をみると、郵便事業に焦点が当てられる一方、財政投融資制度も包摂したうえでの金融システム改革という視点が欠落している。確かに郵便事業についても、重要な問題についてさえ決着が着くどころか、依然として紛糾しており、議論の整理が必要な状況が続いている。端的な事例がユニバーサル・サービスの問題である。これは、サービス低下を回避するために政府あるいは事業者が負うべき義務というよりも、米AT&T社が初めて宣伝文句として使った経緯をみても、近年のドイツポストの取り組みをみても、むしろネットワーク事業において経営戦略上不可欠かつ強力な企業競争力の源泉である。

しかし、わが国経済・社会が直面する構造的な内外情勢の変化、とりわけ、税制や社会保障負担、あるいは倒産・M&A法制や雇用制度の見直しをはじめとして、先進各国を中心に世界各国で一段と進行する民間活力発揚に向けた様々な制度間競争を凝視すれば、官から民へ、国から地方へ、を基本原理とする骨太の改革は焦眉の急である。そうしたなか、金融システム改革は、あらゆる分野の構造改革を円滑かつ強力に推進する導火線であり、上記の通り先進主要各国では改革がすでにほぼ完了している。このようにみれば、郵政改革を先送りする、あるいは頓挫させる選択肢はあり得ない。目標をよりスピーディーにかつ、より効果的に達成していくための建設的議論と政治 のリーダーシップ発揮、官民の総力を挙げた推進体制の構築が望まれる。