インパクト投資、または社会的インパクト投資と呼ばれる投資形態が日本でもじわじわと増加している。これは、投資先の事業や製品、サービスを通じて間接的に得られる社会・環境リターンと、財務リターンの両立を重視することを指す。手法は株式投資に限らず融資や債券購入等にも広がっている。2017年の市場規模は、NPO法人日本サステナブル投資フォーラムによる「インパクト・コミュニティ投資」では前年比微増の3,726億円、一般財団法人社会的投資推進財団による「社会的インパクト投資」では前年比2.1倍の718億円と推計されている。調査方法や対象、定義により結果が異なっているが、世界的にも増加基調にあることは一致している。

さらに最近では、SDGs(Sustainable Development Goals、持続可能な開発目標)に対する金融界の関心が高まっている。国内では日本証券業協会や、滋賀銀行などが既に宣言等を行っている。したがって、社会・環境への貢献を強く意識するインパクト投資に準じた資金供給は、今後さらに増えてくるものと見込まれる。しかし最近、関係者から聞こえてくるのは、「資金の出し手は増えてきたが、投資先となる案件は増えない」とか、「投資をよりスケールアップさせたいが、需要がない」といった声だ。

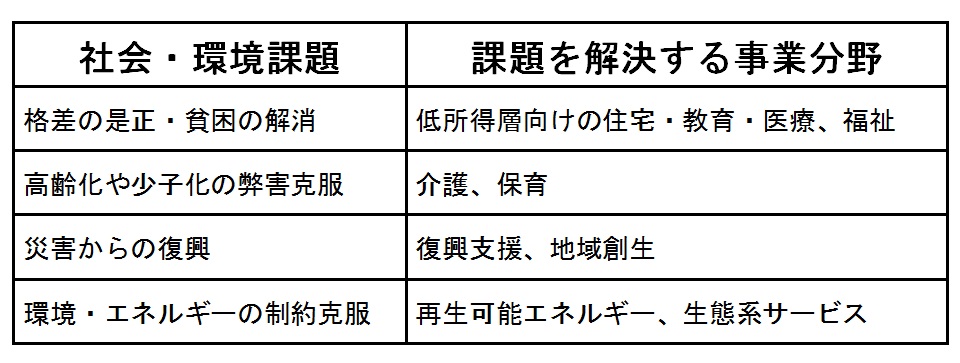

インパクト投資の投資先には、例えば次のような事業分野が考えられる。

このような事業分野では、伝統的には公共部門が税収を原資として、課題解決策を講じる役割を担ってきた(エネルギー供給は除く)。しかし、少子高齢化の進展や経済の成熟化によって、財政負担だけでは対策コストを賄えなくなってきた。また、課題の性格も、公害のように因果関係が明確で責任を明らかにしやすいものから、社会経済のシステム全体の中で発生するような複雑なものに変化している。そのため、規制や公共事業による解決だけではなく、市場の仕組みを活用した制度設計や民間による課題解決型事業への期待が高まってきた。国連のSDGsも企業の貢献なしでは達成できない内容で、民間市場に期待する傾向も世界共通だ。

国内の制度でこの期待を具現化した例としては、介護保険法(1997年)、PFI法(民間資金等の活用による公共施設等の整備等の促進に関する法律、1999年)、保育所の設置主体制限の撤廃(厚生労働省通知、2000年)、指定管理者制度(地方自治法の一部改正による、2003年)、再生可能エネルギー固定価格買取制度(電気事業者による再生可能エネルギー電気の調達に関する特別措置法、2011年。2016年改正)などが挙げられる。これら制度から、例えば介護保険法に基づく介護サービス事業に新規参入する、指定管理者制度に基づいて民間事業者が公立図書館の運営を受託する、株式会社が保育所を運営する、再生可能エネルギー固定価格買取制度に基づいて太陽光発電所を設置する、といった事例が生まれている。いずれも、社会・環境課題の解決という志向が内包されている事業であり、そうした事業を担う事業体が増えればおのずと資金を提供する金融機関側の多様性も増していく。

こう考えてくると、SDGs達成に貢献したいと志向する資金が増えてきている現状は、公共部門にとって、従来以上に「民間に出せるものは出す」チャンスだと言えよう。公共部門が民間に事業を出せば出すほど、インパクト投資の活躍機会が増えると言って過言ではない。民間に事業を出す際には、事前に公共部門として期待する社会・環境課題への好影響(インパクト)の把握や評価、モニタリング体制構築への協力等を検討しておけば、事業者の募集や資金調達がさらにスムーズになるとも考えられる。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。