1.地方財政健全化法の導入目的

地方公共団体の財政破綻が現実味を帯びる中、財政状態の客観的な評価基準を定めた「地方公共団体の財政の健全化に関する法律」(以下「地方財政健全化法」)が平成19年6月に公布された。今年度より本格施行となる同法は、「地方財政再建促進特別措置法」では欠落していた以下の視点を包含し、財政規律を強化することを意図している。

・ 連結ベース(公社等を含む)での財政状態を把握する。

・ 財政再建の判断を、客観的基準に拠るものとする。

・ 早期是正機能をビルトインし、事前対応を促す。

・ フローに加え、ストックまで管理対象を拡大する。

・ 団体全体と地方公営企業等の管理指標を併用する。

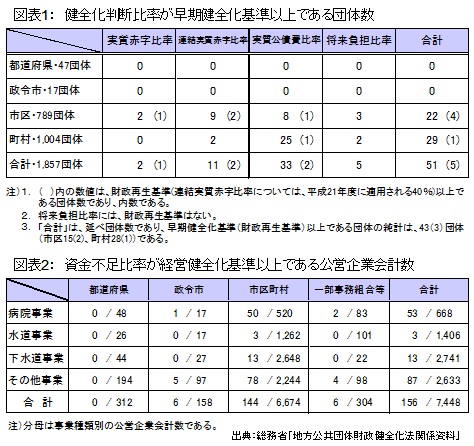

現在、5つの健全化判断比率および各比率に対する「早期健全化基準」と「財政再生基準」が定められている。

2.期待される効力と実態のギャップ

地方財政健全化法を受け、各団体では平成19年度決算に基づく財政指標値を公表した。しかし、その数字を読むと早期是正機能はほとんど発揮できておらず、むしろ現状肯定の材料として使われている感がある。残念ながら、自治体の改革を促すという立法趣旨と実態との間に大きなギャップが生じているのである。

理由の一つは、早期健全化基準が監視基準となっていない点である。例えば、将来負担比率で同基準に抵触した団体は、全1857団体の0.27%(5団体)だけである(図表1)。財政が逼迫する地方の現状と明らかに整合していない。

二つ目の問題は、5つの健全化判断比率それぞれに存在する。まず地方公営企業に別途定められている「資金不足比率」は、企業でいえばキャッシュフローの不足状態を表す指標であり、そもそも監視基準とはなりにくい。たとえば、経営課題が指摘されている事業でも、病院事業の場合は多くの団体が指標に抵触しているが、下水道事業等では、ほとんどが抵触していない(図表2)。また、「資金不足比率」以外の4指標は、標準財政規模を分母としているため、地方公営企業の個別の経営状況の影響が矮小化されがちである。個別事業の経営状況が指標に与える影響が小さければ、各事業体に改革を求める意味合いが弱まってしまう。

さらに、各指標が相応の水準にあれば現状維持が容認されてしまうため、財政悪化に至っていない団体には、改善を求めるインセンティブとならない点も問題である。

3.ギャップの解消に向けた方策

上述したギャップの解消策の一つとして、早期健全化基準の厳格化による監視機能強化が挙げられる。同基準はあくまで早期是正を促すものであり、破綻に近い状態と認定する基準ではないため、団体の信用不安は誘発されないはずである。また、地方公営企業等に対する基準を事業別に設定すれば、連結では看過されても、個別には経営改善が求められることになる。さらに、財政状態が良好な団体に対する新たな評価基準を設けるなど、地方公共団体全体の改革を牽引する「トップランナー団体」を育成する視点も必要である。より高い水準を目指すインセンティブを組み込むことで、地方財政全体での改善を促したい。

地方財政健全化法が本格施行される今年度は、その効力を一層高めるためのより深い議論が喚起されるタイミングでもあるといえよう。

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。