日本総研ニュースレター 2009年7月号

新興企業への内部統制の規制緩和について

2009年07月01日 大林正幸

1.落ち込み続ける新興市場

新興市場からの投資家離れは深刻な状況にある。2006年のライブドア事件をはじめ、粉飾決算や上場直後の業績下方修正など不祥事が相次いだ新興市場への不信感は、特に個人投資家にとってきわめて根深い。直近のピーク時には21兆円を超えたジャスダック市場の時価総額は、2009年5月には約7兆5000億円にまで縮小してしまった。

市場の信頼を回復させるために、規制の強化が進められている。例えば、金融商品取引法による内部統制に関する規制は、各株式市場の差異を考慮せず一律に適用された。また東京証券取引所では、上場申請時の調査を厳格化するよう証券業界に求めるようになった。

2.金融商品取引法の内部統制報告制度の問題点

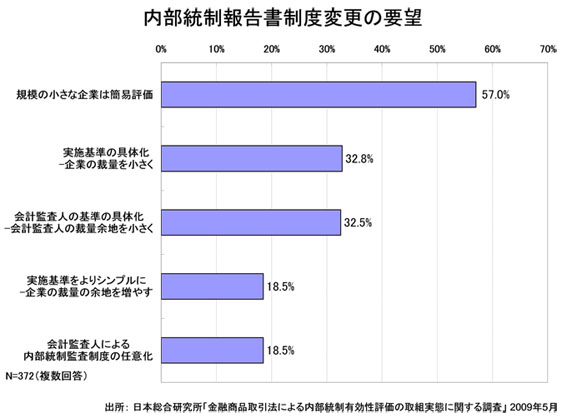

投資家からの信頼を得るために始まった内部統制報告制度だが、新興市場では多くの問題を引き起こしている。日本総合研究所が上場企業を対象に実施した「金融商品取引法による内部統制有効性評価の取組実態に関する調査」(2009年5月発表)からは、組織管理体制が不十分な小規模会社を中心に、以下の問題点が浮かび上がった。

①内部統制の有効性評価基準が曖昧なため、組織体制が十分でない会社ほど、自社基準の確立が難しく、満足できる評価活動ができなくなる傾向がある。

②結果的に会計士に依存した内部統制の有効性判断を行うという慣例になる。

③経営者責任の明確化ではなく、会計士監査を通すことが目的の、形式的な内部統制になる兆しが見える。

④このような状況で、仮に初年度監査が有効であると監査意見が表明されると、経営者は現状で重要な欠陥がないと考え、組織管理体制の整備を熱心に行わなくなる懸念が出てきた。

⑤さらに、財務報告の信頼性に限定された内部統制の形だけの厳格化で、制度本来の趣旨を歪める懸念が大きい。

今回の金融商品取引法制度では、財務報告の信頼性確保を重視したため、上場市場の区別はなく一律対応が求められている。結果として、規模が小さい新興企業の負荷が高くなり、問題が発生しやすくなっているのが実情といえる。

3.経営基盤の整備に役立つ内部統制にするために

一般に新興市場の役割は、財務および組織基盤が不十分な新興企業に資金調達の機会を提供することにある。上場基準が本則市場よりも緩いのは、新興企業の育成支援が本来の目的だからである。したがって、新規上場時の企業では内部統制の仕組みが必要最低限であることも許容し、上場後に管理基盤の整備の進捗を確認していく方法をとるべきだろう。例えば、新規上場企業に対し、初年度は決算プロセスの統制、次年度は全社統制の整備、3年度は業務プロセスを確認する、などの方法も考えられる。米国では、上場初年度は内部統制報告書の提出や内部統制監査を免除しており、新規上場企業のコスト負担を抑えている。

ただし上場後も継続的な組織管理体制の整備のサポートを行うほか、上場後の一定期間は財務報告の信頼性だけではなく、会社活動全体について、組織管理体制の整備を進捗させることを上場資格として追加するべきである。

これらを実現すれば、内部統制報告制度は実態を反映した信頼性確保という役割を果たしながら、経営者が経営基盤の強化のために活用する役割を担うことが可能となる。今回の我々の調査でも、組織管理体制の不十分な小規模企業に対しては、簡易評価を行うべきという声が60%弱にも上った(図表)(※)。新興市場に投資家を呼び戻すためにも、新興市場への上場審査基準は、企業規模や経営管理体制の整備、社会的影響度、関係者のリスク許容度等の実態を配慮した形に修正するべきといえるだろう。

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません