オピニオン

ESG投資(2)「リスク管理のためのESG情報(非財務情報)の活用」

2013年06月13日 ESGリサーチセンター

世界ではESG投資の拡大が加速している。例えば欧州では、運用資産総額のうちの約49%がESG投資によって 運用されるに至っていると報告されている(※1) 。ESG投資が急速に拡大している大きな要因の一つとして、従来はESG投資を標榜していなかった伝統的な機関投資家や運用機関が、投資先企業のESG要因を重要なリスク・ファクターとみなすようになってきたことが挙げられる。

本稿では、多様化するESG投資の手法の中でも、特に投資家の間で採用が広がっているリスク管理のためのESG情報(非財務情報)の活用を紹介する。

リスク管理のためのESG情報(非財務情報)の活用とは

ESG投資の拡大が進む欧米ではESG投資の手法の多様化が進んでおり、それらは大きく分けて、ポジティブ・アプローチ(事業機会の視点)とネガティブ・アプローチ(リスク管理の視点)の2つに大別することができる。

前回紹介したポジティブ・アプローチ(※2)は、企業競争力の判断材料の一つとしてESG情報(非財務情報)を活用しようとするものであり、企業のESGに関する取り組みがいかに企業価値向上につながっているか、長期的な企業価値の向上が期待できるかに着目する。

一方、本稿で取り上げる、リスク管理のためのESG情報(非財務情報)の活用は、財務リターンを毀損し得るESGリスクの回避がその最大の動機である。リスクを回避することは、結果として長期的なパフォーマンスの改善や安定化にも貢献する。こうしたアプローチでは、ポジティブ・アプローチとは全く異なる視点でESG情報(非財務情報)を活用する。

以下では、企業以外の第三者(メディア、NGO、行政機関等)から得られる企業の不祥事に関する情報や、企業に対する批判情報(本稿では、こうした情報が、企業のESGリスクを示唆する重要な情報であるとの考え方の下、以下、こうした情報を「ESGリスク情報」と呼ぶ)を、株式運用におけるリスク管理に活用する手法を述べる。

「ESGリスク情報」を活用した投資先業種のリスク把握

今日、企業を取り巻く外部環境が大きく変化している。特に日本企業が直面している主な変化として、「ビジネスのグローバル化」、「NGO等の市民社会の台頭」、「社会環境問題の複雑化・深刻化」が挙げられる。そして、こうした外部環境の変化は、従来にはあまり見られなかったタイプの企業不祥事の発生や、市民社会からの批判リスクの顕在化をもたらしている。

裏を返せば、投資先の属する業種の国内外の他企業に発生した「ESGリスク情報」を収集し、分析することは、当該業種や投資先企業にどのようなESGリスクが存在しているのかを俯瞰するのに役立つ。

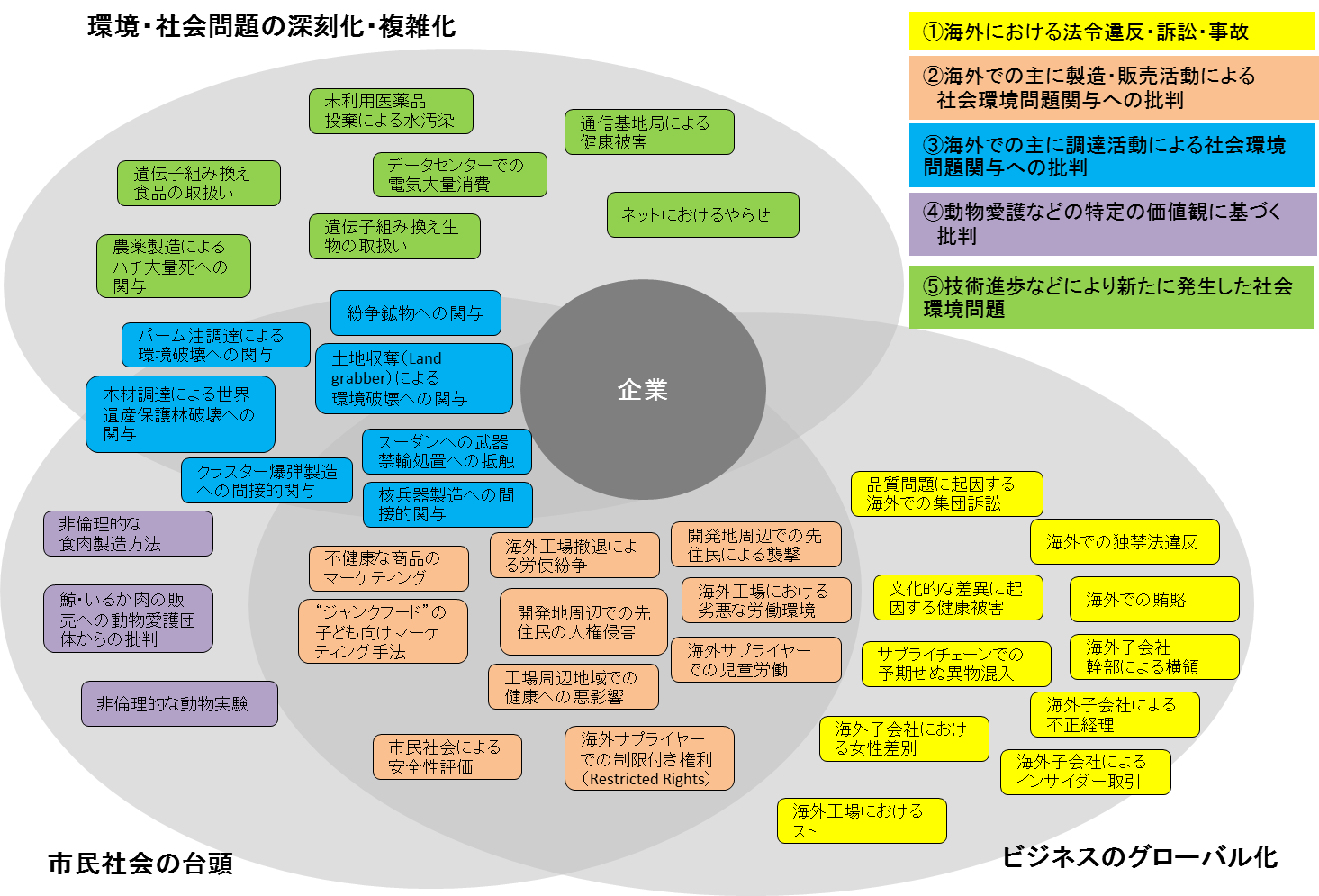

下図は、「ESGリスク情報」をもとにESGリスクをマッピングしたものである。リスクは大きく以下の5つに分類することができる(※3)。

1.海外における法令違反・訴訟・事故

2.海外での主に製造・販売活動による社会・環境問題関与への批判

3.海外での主に調達活動による社会・環境問題関与への批判

4.動物愛護など特定の価値観に基づく批判

5.技術進歩などによって 新たに発生した社会・環境問題

図表1―外部環境の変化がもたらすESGリスクの例

(出所)各種報道をもとに、日本総合研究所ESGリサーチセンター作成

これらはいずれも、昨今、日本企業に実際に発生した事例をもとに作成したものである。中には、企業側による事後対応の誤り等から厳しい批判にさらされ、レピュテーションを毀損し、企業価値を大きく低下させしまったケースも存在する。

企業を取り巻く外部環境が急激に変化する中、企業は常にESGリスクに適切に対処していく必要に迫られている。投資家の側においても、投資先企業に関係するESGリスクを的確に把握しておくことが、リスク管理の視点から極めて重要となってきている。

「ESGリスク情報」を活用した投資先企業のガバナンス評価

投資家による「ESGリスク情報」の活用は、投資先業種のESGリスクの把握にとどまらず、投資先企業のガバナンス評価のための材料として活用しようとする動きも広がっている。

もちろん、企業不祥事が、企業のレピュテーションや業績に悪影響を及ぼすことは一般的な事実である。時に、株価を大きく下落させる要因にもなることから、ESG投資を標榜しない投資家やファンド・マネジャーであっても、投資判断において考慮している場合が多い。その意味においては、企業の不祥事情報を投資判断において考慮することは新しいものではない。

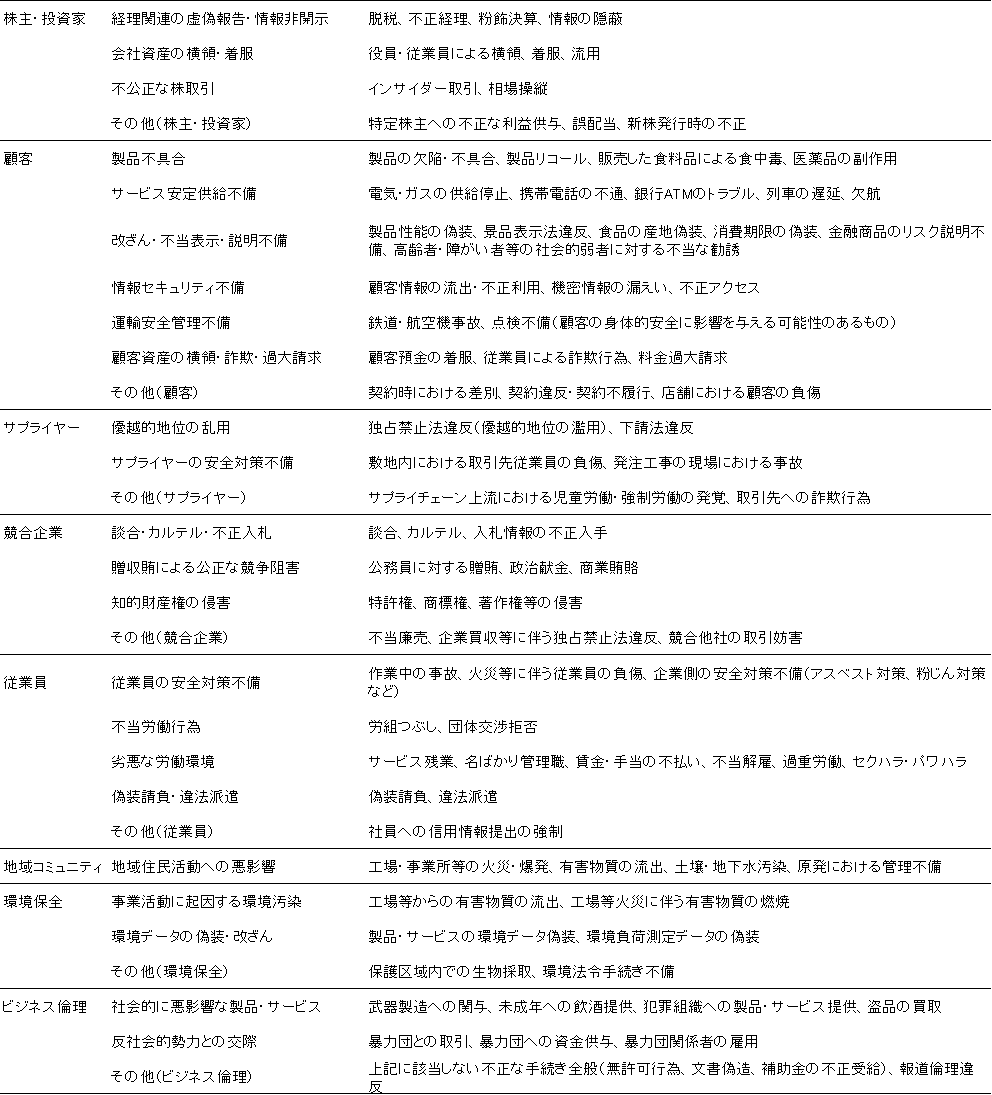

しかし、本稿が定義する「ESGリスク情報」は、投資先銘柄に粉飾決算などの重大な法令違反や大規模事故といった企業不祥事だけでなく、従業員、サプライヤー、自然環境といった企業が関係するすべてのステークホルダーに対して悪影響を与えた(または、その恐れのある)事案を含んでいる(ステークホルダー別の「ESGリスク情報」の類型の例は図表2参照)。そして、こうした情報は、投資家にとって、組織体質、企業文化、マネジメントの質等を含む広義のガバナンスに課題がないかどうかを判断する上で貴重な判断材料であり、重要な示唆を与えてくれる。

例えば、個々の事案は些細なものであっても、繰り返し同じ原因に起因すると考えられる事案が発生する企業は、ガバナンスに何らかの課題を抱えている場合が多い。そうした企業は、将来的に株価を大きく毀損させるような事件・事故を起こしてしまう可能性は高い。ひとたび大型の事件・事故が発生すれば、株価は大きく毀損する。従って、ポートフォリオにおいて、ガバナンスに懸念のある銘柄の比重をあらかじめ下げておく、あるいは除外しておく、といった対策をとっておくことがリスク管理の観点から極めて重要といえる。

さらに、ガバナンスに課題のある企業は、先ほど述べたような企業の外部環境変化に伴うESGリスクへの対応力の面でも懸念される。逆に、ガバナンスがしっかりと機能している企業は、外部環境の変化にも高い感度を有し、外部環境変化に伴うESGリスクに対しても適切な対処を行うことが期待される。このような点から、「ESGリスク情報」を活用したガバナンス評価は、投資家にとって有益であり、海外の投資家を中心に急速に拡大している。

図表2―ステークホルダー別「ESGリスク情報」の類型の例

(出所)日本総合研究所ESGリサーチセンター作成

おわりに

本稿では、「ESGリスク情報」をリスク管理のために活用する手法を紹介した。国内におけるESG投資の規模はいまだ限定的であり、欧米における拡大とは対照的な状況にある。しかし、国内の運用機関においても、本稿で紹介したような「ESGリスク情報」を活用したESG投資を行っている事例は存在する。こうした手法は、多様化するESG投資手法の中でも、既存の投資プロセスに比較的容易に組み込むことができる手法であり、これまでESG投資を採用していない機関投資家や運用機関における採用が期待される。

参考文献

※1 Global Sustainable Investment Alliance, 2012, “Global Sustainable Investment Review.”

※2 ESG投資(1)「新たなESG投資に必要な視点「Value Creation」(価値創造)」

※3 林寿和・小崎亜依子, 2013,「シリーズ 企業不祥事から見えてくるもの2:事業環境変化により生じてきた“新たな企業不祥事”とは」, 月刊監査役 Vol.611.