コラム「研究員のココロ」

ペイオフ解禁と地方自治体取引

2002年03月25日 立花 敏男

今年4月からペイオフが解禁となり、銀行が破綻した場合には定期預金等の決済性以外の預金は預金保険法の規定どおりの対応がなされることになる。

ペイオフが解禁されても、個人の場合4人家族であれば最大合計4000万円までの預金が保護されるため、複数の銀行と取引できる所に居住しているか、インターネットバンキングを利用すれば、ペイオフ対策を真剣に検討する必要がある家庭はごく一部であろう。

従って、ペイオフ解禁が深刻な問題となり得るのは、特定の銀行に多額の資金が滞留し得るような団体や法人である。特に団体や法人の性格上資金をペイオフが噂される金融機関から機動的に避難させることが難しい地方公共団体やマンションの管理組合では、ペイオフ対策は重要なテーマとなる。

実際に、地方公共団体のペイオフに対する問題意識は非常に高く、すでにペイオフとの関係で取引銀行に対し、多くの問合せや資料の提出がなされ公共団体の取引担当者は対応に追われているのが実情である。

地方自治体や外郭団体等がペイオフに対して一見過敏とも思える反応を示しているのには次のような背景が考えられる。

①地方自治体の主な収入源である税金が納付される時期が季節的に集中しているため、財政状況の厳しい自治体であっても、多額の資金が銀行に滞留している時期がある。万一、このような時期に指定金融機関が破綻した場合には、自治体の運営に致命的な影響を与える可能性がある。

②総務省が平成13年3月に発表した「地方公共団体におけるペイオフ解禁への対応方策研究会」のとりまとめ結果では、各自治体が自己責任原則に基づいて体制を整備することを求める一方、金融機関の破綻に際して、公的預金の一部を失う結果となった場合、職員の賠償責任等の責任が発生する場合があるとの注記がなされている。

③公金という性格上、喩え少額であってもペイオフによる損失が発生した場合、簡単には住民の理解が得られないと考えられる。

④一方、地方自治体が経営状況が必ずしも良好でない地元金融機関を指定金融機関から外したり、資金を引き揚げた場合、そのいわば「風評被害」により当該金融機関の破綻の引き金を結果的に引くことになりかねない。この場合、地域経済に大きなマイナスであるだけでなく、住民の理解も得られないと考えられる。

(出所:総務省「地方公共団体におけるペイオフ解禁への対応方策研究会」とりまとめに記載されている金融機関の経営状況把握とそのための体制整備の内容)

総務省の上記研究会のとりまとめ結果では、具体的な対策例がいくつか示されている他、各地方自治体にそれぞれ平常時から金融機関破綻の可能性を踏まえた経営状況把握とそのための体制整備を推進することを求めており、具体的には以下の事項を記載している。

<経営状況分析>

① 自己責任原則と安全確実かつ有利な公金管理への取組

② 健全性・収益性・流動性からの経営状況把握(他行比較および時系列比較)

-健全性分析:自己資本比率、不良債権比率、業種別貸出比率

-収益性分析:総資産業務純益率、総資産経常利益率、自己資本利益率、経費率総資金利鞘

-流動性分析:バランスシートの資産・負債の各項目の換金性

③ 金融機関の破綻リスク分析

-不良債権の状況や預金量の推移

-銀行法上のリスク債権の内容、貸出残高に占める割合、リスク管理債権の保全状況

-金融再生法上の分類債権の動向

④ ②,③に加え、地域性、経営環境、経営方針等の定性分析

<体制整備>

⑤ 金融機関の経営状況把握のための体制整備の必要性

⑥ 金融関係の知識を有する人材の育成

-研修の拡充

-金融機関経験者の中途採用

-専門人材育成のための人事政策

-専門家へのアウトソーシング

⑦ 地方公共団体共有データベースの構築

⑧ 財務数値の変化、破綻リスクの上昇懸念、

破綻リスク拡大の各段階に分けた事前の対応体制検討

⑨ 情報管理の徹底

⑩ 破綻リスクを過大に把握することのない地に足のついた冷静な分析

⑪ 資金運用に関する対処方針と実際の選択に関する住民への十分な説明

総務省の研究会の取りまとめ内容はペイオフのリスクに対する安全性を追求する立場から言えば妥当な内容である一方、予算や人員が限られた出納担当部局が ①~⑪のすべてを高いレベルで実現することは実際には非常に難しいものになっており、地方自治体が対応に苦慮し、取引金融機関に種々の要請がなされる大きな要因となっている。

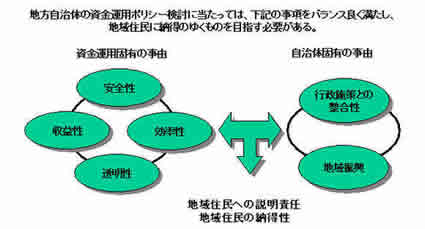

そもそも、地方自治体やその外郭団体が運用している資金はペイオフ解禁前の現時点でも必ずしもノーリスクの金融商品ばかりではない。例えば日本国債でさえ、満期前に換金して財政資金として使用する必要が生じ得るのであれば、市場の価格変動によるマーケットリスクのある金融商品であり、本来ペイオフ対策を検討する以前にこうしたリスクへも含めた資金運用に関するポリシーが定められているべきである。

公金取扱いに関するポリシーおよびそれを受けた取引金融機関の検討に当たっては、住民の税金納付における利便性や地域中小零細企業振興のための制度融資において地元中小零細企業との取引の有無等、安全性以外の種々の要素を考慮する必要がある。ペイオフのリスクに対する安全性はこうした他の要素とのバランスの取れる範囲で検討すべきであり、いたずらにペイオフのリスクからの安全性だけを追求することはかえって住民に納得のゆく公金運用が出来なくなることに留意する必要があろう。

このコラムは、銀行実務2月号(BSIエデユケーション)に掲載されたものです。