1.サステナビリティ情報開示を巡る動き

2024年4月、国際的なサステナビリティ情報開示基準を策定するISSB(International Sustainability Standards Board)は、生物多様性のリスク・機会の開示に関するリサーチプロジェクトを始めることを公表した。気候関連の情報開示については、2015年にTCFD(Task force on Climate-related Financial Disclosures)が発足し、気候関連開示のフレームワークの開発が行われてきた。その後ISSBが2023年に気候関連開示基準を策定すると、TCFDはその役割を終え、ISSBに活動を移管している。自然関連の情報開示については、2021年にTNFD(Taskforce on Nature-related Financial Disclosures)が発足し、現在、自然や生物多様性に関する開示フレームワークが開発されているところだ。

気候変動の次は「生物多様性」という流れが見え始めている。プライム上場企業は、気候変動がもたらすリスク・機会について有価証券報告書での開示が義務付けられるが、生物多様性関連の情報開示も義務付けられる日が来るかもしれない。

2.企業はまず何をすべきか

気候変動対応においては、自社の事業活動やサプライチェーン上のCO2排出量を測定することから始める。生物多様性の取り組みも同様に、まずは組織のビジネスモデルやバリューチェーンの事業活動が、どのように自然や生態系サービスにインパクトを与えるのか(及びどのように自然等に依存しているのか)を把握することから始めるべきだろう。

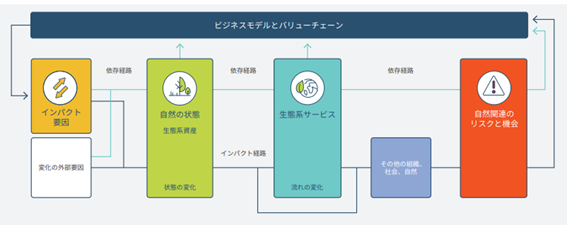

TNFDは、自然・生態系サービスと企業の関係性を下図のように示している。自社やバリューチェーンの事業活動が自然の状態を変化させ、それが生態系サービスに変化をもたらし、さらにその変化が自社にリスクや機会をもたらすという構造だ。例えば、製品の製造工程等で水を多量に使用する企業が地下水を取水しすぎる(インパクト要因)と、河川の流量が減少(自然の状態の変化)し、流域で水不足(生態系サービスの変化)を引き起こしてしまう。その結果、周辺の農家や地域住民から提訴されたり、行政が地下水の厳しい採取規制を設けることになれば、企業にとって事業継続リスクになりかねない。

企業は、こうした自然へのインパクトや依存関係の分析を踏まえ、自然や生態系に重大なインパクトをもたらす活動や、その結果として企業にもたらされる重要なリスクと機会を特定し、開示することが求められる。

3.生物多様性対応における課題

自然関連インパクトや依存関係の分析にあたり、最近ではツール類も多く出ているが、万能とは言えない。気候変動と違い、自然や生態系は地域毎に異なることから、地域性を考慮した分析が必要になる。さらに、自然の領域は陸、淡水、海洋、大気など多岐にわたり、それらが相互に影響し合うため、多面的・多角的な視点も必要である。これら全ての領域・地域を網羅する汎用的なツールはなく、地域毎に具体的なケースに基づく分析が求められる。

また、分析した後は、その結果を開示して終わりではない。重要なのは、特定したリスクを低減するための具体的な対策を考え、実行することだ。具体的な対策の検討にあたっても、自然関連の幅広い領域において、深い専門的な知見が必要とされることに留意しなければならない。専門的知見の欠如から生じる誤解も多く、良かれと思って取り組んだ事が“ウォッシュリスク”になりかねない。こうした専門的知見は社内のみで得るのは難しく、アカデミアや地域住民、地域で自然保全活動等をしている専門家など、外部の知見を取り入れながら検討することが必要になるだろう。

4.生物多様性対応を後押しする新たな資金の流れ

生物多様性対応に必要な資金需要に対し、供給されている資金とのギャップは、年間7,000億米ドル以上と推定されている(※1)。このギャップを埋めるために、債券やファンドなど新しい資金の流れが現れ始めている。海外では2022年頃から、欧州の大手資産運用会社が相次いで数十~数百億円規模の生物多様性ファンドを設立した。国内でも東京都では、ネイチャーポジティブの実現等に資する事業を行うスタートアップ等を支援するため、「循環経済・自然資本等推進ファンド」を2024年5月に創設した(※2)。100億円規模のファンドを目指しており、都はファンドに対して最大30億円出資する。

「生物多様性クレジット」への注目も高まっている。気候分野では「カーボンクレジット」が既に市場で取引されており、生物多様性クレジットもカーボンクレジットと同様、クレジット自体の信頼性の問題やウォッシュリスクの懸念はあるものの、生物多様性対応に対する企業の理解が十分ではない現状を踏まえると、クレジットを通じて生物多様性対応を貨幣価値に換算することは、ネイチャーポジティブ経済への移行を促進する効果的な手段になりうる。

こうした新たな資金の流れは、生物多様性対応が新たな価値を生むものとして認識され始めていることの現れではないだろうか。かつて、気候変動への対応も企業にとっては「コスト」でしかなかったが、今は多くの企業がビジネスチャンスと捉えて対応するようになった。同様に、今後は生物多様性対応が新たな価値を生む可能性がある。企業の生物多様性関連の情報開示も義務的な対応にとどまらず、ビジネスチャンスとして前向きに捉え、対応を検討すべきだろう。

(※1) A New Deal for the Nature Finance Gap | The Nature Conservancy

(※2) 循環経済・自然資本等推進ファンド|グリーンファイナンスの発展|スタートアップ・国際金融都市戦略室 (tokyo.lg.jp)

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。