2024年6月21日、閣議決定された「新しい資本主義のグランドデザイン及び実行計画 2024年改訂版」(以下、「グランドデザイン」)には、経済的リターンと社会的・環境的効果との両立を目指すインパクト投資が徐々に普及していくことを示唆するような一文が追加されました(※1)。

(前略)GPIF・共済組合連合会等が、投資に当たり、中長期的な投資収益の向上につながるとの観点から、インパクトを含む非財務的要素を考慮することは、ESGの考慮と同様、「他事考慮」に当たらない。(後略)

ここでいう「他事考慮」とは、被保険者の経済的リターンを増やすという本来の目的を離れ、他の政策目的や施策実現のために年金積立の運用を行うことを意味します。年金積立金の運用において、他事考慮は、法律で禁止されてきましたが、今般の「グランドデザイン」は、「インパクトを含む非財務的要素を考慮すること」は、この他事考慮には当たらないという政府としての公式見解を示すものとなりました(※2)。

これまで、GPIF(年金積立金管理運用独立行政法人)は、投資判断において企業のESG(環境・社会・ガバナンス)を考慮するESG投資は、長期的なリスクを軽減し、中長期的な収益向上につながることから、年金運用の本来の目的に資するものであるという解釈を示してきました。その一方で、インパクト投資については、収益の向上と、社会的・環境的効果であるインパクトとの相関が不明瞭であることから、GPIFの投資対象とはしない、との見解を示してきました。直近2024年1月時点でもその姿勢は変わっていません(※3)。これに対し、今回の閣議決定は、投資判断にインパクトを考慮することは、「他事」ではなく、投資収益の向上という本来の目的に適うものと解釈して良いのではないかという問いを投げかけた形となっています。

このインパクトに対する政府の認識の変化は急に起きたわけではありません。2022年6月に現政権が新しい資本主義を発表後、グリーン成長戦略やスタートアップ施策から政策評価まで、様々な分野で非財務的要素を含む社会・環境的なインパクトを重視する流れが生まれました。この流れを積極的に後押ししたのが金融庁です。2024年3月には「インパクト投資(インパクトファイナンス)に関する基本的指針」を公表し、「インパクト投資は投資として一定の『投資収益』確保を図りつつ、『社会・環境的効果』の実現を企図する投資である」として、インパクト投資の普及拡大を積極的に応援しています。今回の「グランドデザイン」の閣議決定に合わせて公表された「金融庁関連の主要施策」においても、「インパクト投資の案件創出」が謳われており、金融庁の、インパクト投資の拡大に対する積極的な姿勢が見て取れます。

こうしたインパクト投資への関心の高まりは、10年前にESG投資への関心が高まった状況を思い起させます。2015年、当時の安倍政権は、GPIFがESG投資の促進を目的とした責任投資原則(PRI)に署名し、ESG投資を始めることを発表しました。GPIFは自社の運用受託機関に対してもPRIへの署名とESG投資の活動報告を求め、署名しない場合はその理由を求める業務方針を打ち出したため、多くの運用機関はESG投資を行わざるを得ない状況になったのです。その後、金融庁を含む関係省庁の環境整備が進み、2017年からGPIFはESG指数に基づく運用を始め、それに呼応するように企業のESGの取り組みが広がっていきました。結果、ESG投資の国内投資残高は、2015年の26.6兆円から2023年末には537.6兆円、割合にして総運用資産の65.3%に達するまでに成長しています (※4)。

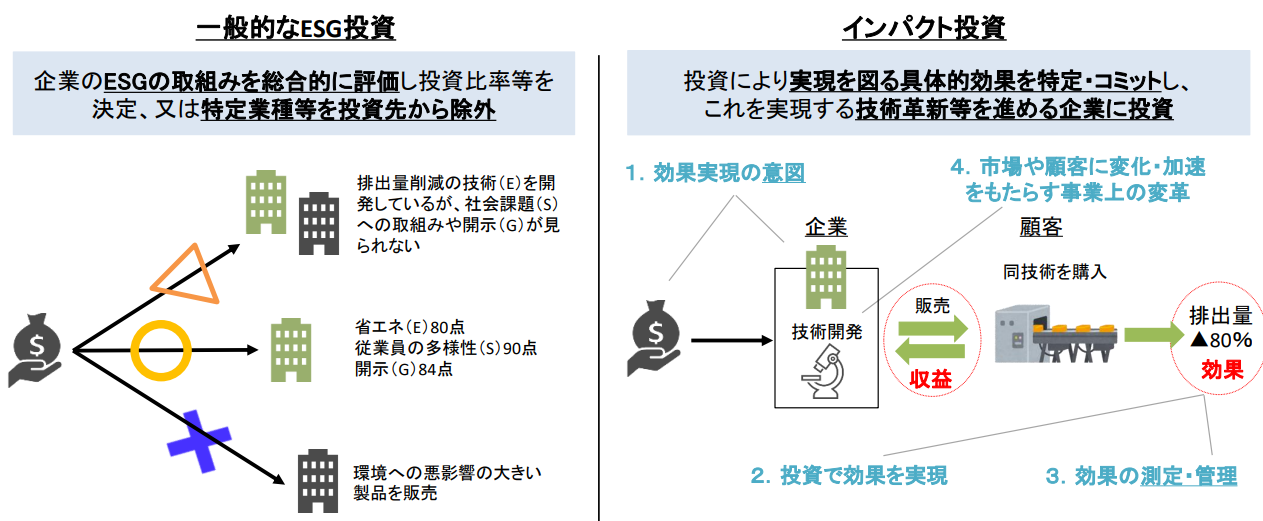

しかし、これだけESG投資が拡大しても、気候変動や人権問題、格差や貧困といった社会課題が解決されたわけではありません。つまり、ESGを考慮し、長期的リスクを回避したり、投資対象から除外したりするだけでは、課題を解決するための活動としては不十分だったとも言えます。インパクト投資は、より積極的に環境や社会の課題解決にコミットするための技術革新等を行う企業に投資するための投資手法ですが、顕在化した社会課題を解決し、環境的・社会的価値を創出するためにも、インパクト投資が求められるようになっていると言えます(下図参照)。

出所:金融庁「インパクト投資(インパクトファイナンス)に関する基本的指針の概要(別紙4)」

現在、国内のインパクト投資残高は2023年6月時点で約11.5兆円とESG投資残高の2%程度でしかありません(※5)。しかし、今回の閣議決定をきっかけに、GPIFの運用に今後本格的にインパクト投資が加わっていくならば、ESG投資が辿った道と同様、運用機関やその先の投資先企業でのインパクトの考慮も徐々に進むでしょう。筆者のチームでは、これまでESG投資の普及拡大のための企業・投資家への支援や情報発信を続けてきました。ESG投資が主流化する一方で、その限界も見えてきた中、ここ数年は、次なる投資手法としてのインパクト投資に注目し、その普及拡大に向けた取組みを進めてきました。今般のグランドデザインの閣議決定は、インパクト投資の普及拡大に向けて政府が踏み出した新しい一歩です。これを契機に、投資や経営にインパクトを考慮することが主流化し、社会課題の解決が進んでいくよう、今後ともインパクト投資の普及拡大に継続して取り組んでいきたいと考えています。

(※1) 新しい資本主義の グランドデザイン及び実行計画 2024年改訂

(※2) 厚生年金保険法第79 条の2及び国民年金法第75 条

(※3) 年金積立金管理運用独立行政法人 新年メディア懇談会 2024年1月19日

(※4) 日本サステナブル投資フォーラム「サステナブル投資残高調査2023 結果レポート」

(※5) GSG国内諮問委員会

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。