日本のサステナビリティ基準委員会(SSBJ)が、2024年3月末にサステナビリティ開示基準の公開草案を公表した(※1)。SSBJは、日本におけるサステナビリティ開示基準を開発すること等を目的として、2022 年 7 月に設立されたものである。

サステナビリティ情報開示については、これまで、IIRC(国際統合報告協議会)やGRI(Global Reporting Initiative)、SASB(サステナビリティ会計基準審議会)、CDP(Carbon Disclosure Project)、CDSB(気候変動開示基準委員会)といった機関によって任意の開示基準が作成されてきた。一方、複数の開示基準が乱立し、企業がどの基準を参考にすればいいか分からない、投資家から見た際に比較可能性に欠けるといった問題も生じていた。こうした状況に対処するため、国際的な会計基準であるIFRSの作成に関わるIFRS財団が、2021年に国際サステナビリティ基準審議会(ISSB)を設立し、国際的なサステナビリティ開示基準の検討を行ってきた。ISSBはIIRCやSASB、CDSBとの統合を経て、2023年6月、最初のサステナビリティ開示基準となるIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」と、気候変動に特化したIFRS S2号「気候関連開示」を公表した。今後はIFRSのサステナビリティ開示基準がグローバルスタンダードになるとみられている。

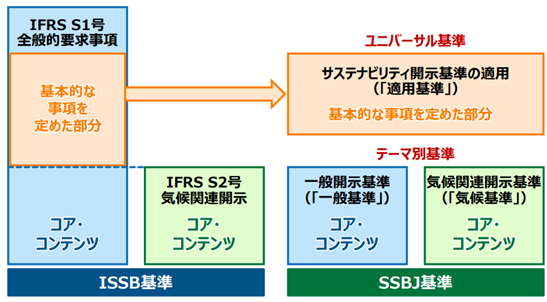

今回SSBJが公表した公開草案は、このIFRS S1号及びIFRS S2号に相当する「日本版の基準」として開発されたものだ。まずその構造について説明すると、IFRS S1号に相当する基準は、SSBJ基準では2 つに分割された。具体的には、IFRS S1号の「コア・コンテンツ」以外の基本的な要求事項は、ユニバーサル基準の「サステナビリティ開示基準の適用」に、IFRS S1号の「コア・コンテンツ」の要求事項は、テーマ別基準の「一般開示基準」に含めた。IFRS S2号に相当する基準は、テーマ別基準の「気候関連開示基準」として示された(下図参照)。

日本版のSSBJ基準は、国内のプライム上場企業における開示への適用を見据えて開発されており、2024年度中には内容を確定させる予定であることから、2026年3月期の有価証券報告書から本基準に基づく早期適用が可能になる。義務化については、ふたつの案が浮上しており、案1が2027年3月報にSSBJ基準の義務化開始(時価総額:3兆円以上 社数:69社)+2028年3月期にSSBJ基準の義務化開始(時価総額:1兆円以上 社数:173社(のべ))、案2が2028年3月報にSSBJ基準の義務化開始(時価総額:3兆円以上 社数:69社)+2029年3月期にSSBJ基準の義務化開始(時価総額:1兆円以上 社数:173社(のべ))というものである。(※2)

例えば「気候関連開示基準」では、GHG排出量(スコープ1、2、3の区分別の絶対総量)や内部炭素価格、報酬(気候関連の評価項目を役員報酬に組み込む方法、役員報酬のうち気候関連の評価項目と結び付いている部分の割合)といった指標が開示事項とされている。昨年から有価証券報告書にサスナビリティ情報の「記載欄」が新設され、サステナビリティに関する「ガバナンス」や「リスク管理」等の開示が義務付けられたが、現状の記載内容を見ると、TCFDへの対応としてサステナビリティ方針や推進体制、GHG削減目標等を記載するのみに止まっているケースが多い。今回の日本版基準に則した情報開示が求められるようになれば、さらに詳細な実績値の開示や、気候変動への対応をいかに経営に統合させているか、という視点での開示が求められる。

日本でもサステナビリティ情報開示の義務化が着々と進んでいるが、義務化されたことで取り組みが進化した側面もある。例えば人的資本に関して、有価証券報告書で男性の育児休業取得率の開示が義務付けられるようになった結果、平均取得率は目に見えて向上した。2021年度は18.9%だったが、2022年度には24.2%までアップしている。特に日本企業は建前を重視し、悪い数字は出したがらない傾向にある。今回のSSBJ基準は気候関連でより詳細な開示を求めているが、実績値の開示が進むことで、数値自体も改善する効果が期待できるかもしれない。

(※1) サステナビリティ基準委員会がサステナビリティ開示基準の公開草案を公表

(※2) 第1回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ事務局説明資料

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。