オピニオン

サステナブル・ボンドの現状と今後の方向性

2023年10月11日 金生黎也

今年6月末、ICMA(国際資本市場協会)の年次カンファレンスに併せて、いわゆるサステナブル・ボンドに係る原則類の改訂が発表された。ICMAのプレスリリースによれば、トランジションファイナンスハンドブックとサステナビリティリンクボンド原則の改訂のほか、ソーシャルボンド原則を含む他の原則類にも一部修正が行われた。筆者は、いずれの改訂もサステナブル・ファイナンスを取り巻く直近の議論を反映したものと認識しており、従来からの枠組みを大きく変更するものではないと捉えている。債券(ボンド)発行による資金調達は、サステナブル・ファイナンスの原点でもあり、主要な資金調達手法として成熟期を迎えているように思われる。そこで本稿では、サステナブル・ボンドの現状と今後について、市場動向から考察を加えたい。

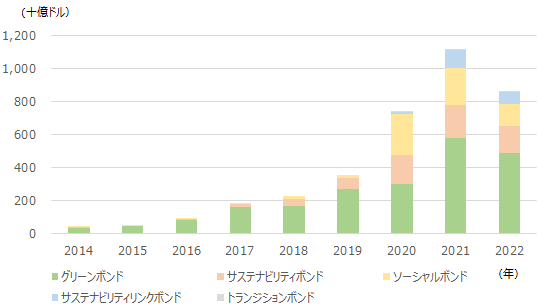

サステナブル・ボンドの発行総額は年々拡大を続け、新型コロナウイルス感染症の影響をものともせず、2021年に世界全体で1兆ドルを超える規模に成長した。ところが、足元の2022年には約8,600億ドルと、初めて減少に転じている。ロシアによるウクライナ侵攻を受け、発行を手控える傾向が続いていることが背景のようだ。また、経済が金利上昇局面に転じたことの影響も否めない。

また、サステナブル・ボンドの発行総額を種類別にみると、一貫して最もシェアが大きいのはグリーンボンドであり、2022年には約4,900億ドルと世界のサステナブル・ボンド全体の半数以上を占めている。次点でサステナビリティボンドが約1,600億ドルと多く、ソーシャルボンドが約1,300億ドル、サステナビリティリンクボンドが約750億ドル、トランジションボンドが約40億ドルと続く。トランジションボンドに関しては、グリーンボンド等と比べて規模は少ないものの、2022年における発行総額を国別にみると日本が過半を占めていることは注目に値する。

(注)Sustainability-linked bond、transition bondは、2020年以降の推移のみ記載。

出所:CBI公開データ(https://www.climatebonds.net/market/data/) を基に著者作成

を基に著者作成

それでは、今後のサステナブル・ボンド市場はどのように推移するのだろうか。

発行総額でみれば足元で減少したものの、コロナ禍以前の2019年と比較すれば2倍以上の規模であることには変わりなく、また2023年に入ってからの発行実績も堅調に推移しているようだ。世界的に脱炭素社会に向けた取組みが加速していることからも、サステナビリティに対する投資家の関心は依然として高いことが伺える。特にトランジションボンドについては、日本政府が発行を検討しているGX経済移行債にもみられるように、地域によっては取り組み意欲が高まる兆しもあり、今後、有力なビークルとして注目されるだろう。

サステナブル・ボンドの重要性が高まるなか、原則類の枠組みが定まりつつあることは、発行主体である政府や企業と、引受側である市場や投資家との双方にとって好ましい状況であるといえる。今後も、ウォッシングの防止など、市場拡大に伴って生じた問題への対応策を適宜取り込みながら、原則類のアップデートは続いていくものと想定される。その意味では、原則類の改訂は市場動向を色濃く反映したものであることは間違いない。

(参考)ローン原則類の改訂を踏まえたサステナブル・ファイナンスの今後の方向性

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。