近年、気候変動対策の一環として、大気中から温室効果ガスを直接除去・回収する技術である炭素除去(Carbon Dioxide Removal, 以下CDR)が注目を集めている。ネガティブエミッション(Negative Emissions)とも呼ばれるこの取組について、本稿では、その技術の類型と、それを取り巻く近年のビジネス動向について、概要を紹介する。

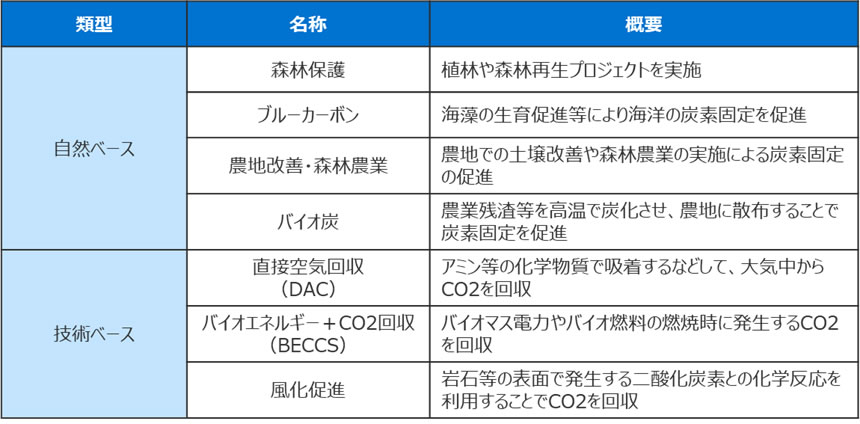

CDRには、大きく分けて自然ベース型と技術ベース型が存在する。前者は自然のプロセスを利用することで温室効果ガス、特に二酸化炭素(CO2)を除去・回収する方法であり、後者は人為的なプロセスを用いる方法である。実際には、自然に生じるプロセスに人為的介入を行うことで温室効果ガスを除去する技術も複数存在するため、両者の境界線は必ずしも明確ではないが、各類型の主な技術は図表1の通りである。

日本総研作成

自然ベース型の手法として最も普及しているものが森林保護である。加えて、近年では、海中の藻場等の生育を促すことで炭素固定量を増加させるブルーカーボンや、農業と炭素除去を両立する農地改善・森林農業、農業残渣を高温で炭化させ、農地に適用することで土壌改善と炭素固定を同時に実現するバイオ炭等の技術が注目を集めている。

技術ベース型では、物理的または化学的な手法で空気中の二酸化炭素を直接回収する直接空気回収(Direct Air Capture, DAC)や、バイオマス発電やバイオ燃料の使用時に発生する二酸化炭素をCCS等の技術を用いて回収するBECCS(Bioenergy with Carbon Capture and Storage)、岩石等を小さく砕いて大気との化学反応を促進することで二酸化炭素を回収する風化促進などの技術開発が進められている。

CDRプロジェクトの実施者が収益を得る主要な手段の一つが、カーボンクレジットの創出および販売である。カーボンクレジットとは、温室効果ガスの排出を回避あるいは温室効果ガスを大気中から除去する活動の環境価値をクレジットという形で具現化したものであり、温室効果ガスを排出した企業が、カーボンクレジットを購入することで、自社の排出分を相殺(オフセット)する場合等に購入される。

現在、CDRプロジェクトにより創出されたカーボンクレジットの購入者は多岐にわたっている。エネルギー事業者がその一例であり、2024年9月には、東京ガスがルクセンブルクに拠点を置くネイチャー・ベースド・カーボンファンドへ最大2,500万ドルの出資を発表している。東京ガスは、カーボンオフセット都市ガス(都市ガスの使用により排出される温室効果ガスに相当するカーボンクレジットを紐づけて販売される都市ガス)の提供を実施しており、それらに活用する高品質な自然系カーボンクレジットの調達が、出資の主な目的である。

また、自社の温室効果ガス排出量のオフセットにおいてカーボンクレジットを活用することを表明している米国の大手IT企業各社も、大規模なカーボンクレジットの調達を進めている。2024年7月には、米マイクロソフトがDACによる二酸化炭素回収プロジェクトを実施する同国のワンポイントファイブ社から、6年間にわたりCO2換算で計50万トン相当のカーボンクレジットを調達することが判明した。また、同じく米IT大手であるグーグルは、2024年の単年で1億ドル相当を超えるCDR由来カーボンクレジットを購入している。

航空業界においては、国際民間航空機関(ICAO)が、国際航空の温室効果ガス削減制度である「国際航空のためのカーボンオフセットおよび削減スキーム(CORSIA)」を導入している。同制度では、航空分野での脱炭素実現の手段として、持続可能な航空燃料(SAF)の利用等に加えて、カーボンクレジットによるオフセットを許容しており、航空業界におけるCDR関連クレジットの活用も期待される。

以上のように、CDR由来のカーボンクレジットに対する需要が活性化する中で、近年では、VCSやGold Standard等の民間主導型カーボンクレジット(ボランタリークレジット)や、JCMやJ-クレジット等の政府主導型カーボンクレジットの各銘柄で、CDR関連の方法論が開発されるなど、今後の市場拡大に向けた基盤整備も進められている。

一方で、CDRの拡大には課題も存在する。まず、CDR関連プロジェクトを収益化するための手段が十分に確立されていない点が挙げられる。一例を挙げると、企業が温室効果ガス削減目標を設定する際のデファクトスタンダードとなっているScience Based Targets(SBT)では、ネットゼロ目標を達成する際に、カーボンクレジットによりオフセットできる排出量の上限値が設定されており、2050年頃を目途とする長期のネットゼロ目標を達成する際に活用できるクレジットは、排出量全体の1割程度(正確な割合は業界によって異なる)とされている。また、同枠組みでは、CDR等の環境価値を有する取組を自社バリューチェーン外で実施した際に、「バリューチェーン外の削減貢献(BVCM)」という形で一定評価する枠組みが示されているものの、Scope1,2,3排出量とは切り離した形での訴求・開示のみが許容されており、企業にとってのメリットは限定的となっている。このような現状を踏まえ、前述のマイクロソフトやグーグルなど一部の企業では、SBTへの準拠を行わずに独自基準を設定し、クレジットを活用しながらネットゼロ目標の達成を目指す動きも出てきている。

そのため、カーボンクレジットの創出等を行う事業者は、そのような事業環境を見定めた上で、クレジットの販売先や用途を、戦略的に特定することが求められる状況になっている。

また、特に自然ベース型プロジェクトを中心に、各プロジェクトの温室効果ガス削減効果の信頼性を高めることも課題となっている。特に森林系クレジットでは、クレジット創出時に想定されていた削減効果が実態と乖離しており、そのようなクレジットを購入・償却した事業者が、グリーンウォッシュ批判を受けるといったケースが増えている。そのため、クレジットを創出する事業者は、自社のクレジットの信頼性を担保することで、高品質なクレジットに対する需要を取り込み、収益性を高める等の工夫が求められる状況となっている。また、クレジットを購入する事業者は、グリーンウォッシュ批判等のリスクを低減するために、良質なクレジットを目利きするための知見を蓄積することが急務となっている。

以上のように、CDRを取り巻くビジネス環境は、課題が浮き彫りになる一方で、市場の活性化が進む状況となっている。そのような環境下において、CDR関連プロジェクトを実施する事業者には、各種制度およびビジネス環境を十分に把握した上で、その事業を通して持続的に収益性を確保するためのビジネスモデルを確立することが求められる。一方、CDR由来のカーボンクレジット等を活用する事業者は、まず自社がCDR関連プロジェクトに出資あるいはクレジットを購入することの目的を明確化した上で、グリーンウォッシュ批判等のリスクを回避すべく、どのような創出プロジェクトに資金を投入するかという自社基準を策定するなど、クレジットの目利きをシステマティックに実施できる社内体制を構築することが求められる。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。