オピニオン

ローン原則類の改訂を踏まえたサステナブル・ファイナンスの今後の方向性

2023年05月29日 金生黎也

持続可能な社会の実現に向けて、環境問題や社会課題の解決を後押しするサステナブル・ファイナンスでの世界の資金調達額が急増している。サステナブル・ファイナンスは、主に資金調達主体が発行する債券(ボンド)と、金融機関からの融資(ローン)に大別される。サステナブル・ボンドとサステナブル・ローンは、それぞれ原則類によって調達の枠組みが定められており、原則類が改訂されるたびに、資金調達主体・投資家・金融機関・外部評価機関の間で、既存の、あるいは新規のプロジェクトや金融スキームが原則類との整合性があるかが議論にのぼっている。

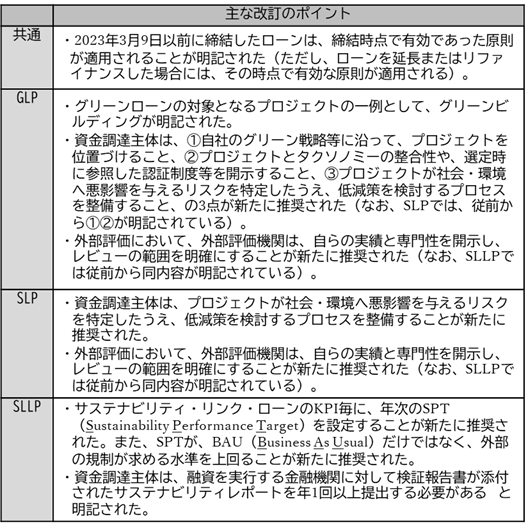

このうち、サステナブル・ローンでは、2023年2月23日に多くの金融機関が参照するグリーンローン原則(GLP)、ソーシャルローン原則(SLP)、サステナビリティ・リンク・ローン原則(SLLP)の改訂が公表された。本稿では、サステナブル・ローンにおける原則類の改訂のポイントを図表にまとめたうえ、改訂を踏まえたサステナブル・ファイナンスの今後の方向性について言及する(なお、サステナブル・ボンドにおける原則類については、2023年6月末開催のICMAの年次カンファレンスを踏まえて、改めて言及する予定である)。

改訂を踏まえて、サステナブル・ファイナンスの今後の方向性を以下3点にまとめた。

①プロジェクトにおけるリスク管理体制の高度化

プロジェクトが内包するリスクの低減策を検討するプロセスの整備は、サステナブル・ボンドの原則類(GBP・SBP)に倣って改訂されたとみられる。ただし、低減策を検討するリスクの範囲は、GBP・SBPでは顕在化しているリスクに限られていた一方、GLP・SLPでは顕在・潜在を問わず全てのリスクとなっており、今後、資金調達主体はより高度なプロジェクトのリスク管理体制が求められる可能性がある。

②プロジェクトにおける目標水準の上昇

SLLPでは、従前SPTがBAUを上回る目標であれば野心的であるとみなされ、パリ協定や国の政策目標等の外部指標はベストエフォートベースで問題なかった。しかしながら、世界的に持続可能性に対する意識がさらに向上してきたことが、BAUのみならず外部指標を上回る目標設定を推奨すると改訂された背景とみられる。今後、資金調達主体はSPTのみならず、サステナブル・ファイナンスにおける様々な目標設定の際には、真に野心的と言えるような目標値か否かが問われるようになるだろう。

③外部評価機関が有する専門性の明確化

外部評価機関の専門性の開示は、サステナブル・ファイナンスによる資金調達の拡大につれて、外部評価機関による評価件数が増加したことが背景にあると考えられる。外部レビューの役割は、主に原則類との整合性を確認することであり、ともすれば画一的なアウトプットになりがちである。しかしながら、資金調達主体の目標や管理体制等が高度化しつつあるなか、専門的な質の高いアウトプットこそが、外部評価機関の付加価値となっていくのではないか。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク