クローズアップテーマ

CSRについてもう一度考えてみよう <第2回>

2006年06月19日 柿崎平

前半では「CSRの基本的考え方」を中心にお話しましたが、後半は、企業経営の中にCSRを組み込んでいくこと、その際マネジメントの様相についてお話したいと思います。

また、今回は直接お話しするわけではありませんが、組織の無形資産のマネジメントに関心がある方や、公正性や透明性を重視したマネジメントに関心のある方は、私が先頃翻訳した本「行政・非営利組織のバランス・スコアカード」をお読みください。今回お話しするCSRのマネジメントにおいてもバランス・スコアカードを活用している例もありますし、組織の持続的成長を確保するために行うマネジメントという点で、CSRの取り組みに参考にできる点をたくさん発見できると思います。

また、今回は直接お話しするわけではありませんが、組織の無形資産のマネジメントに関心がある方や、公正性や透明性を重視したマネジメントに関心のある方は、私が先頃翻訳した本「行政・非営利組織のバランス・スコアカード」をお読みください。今回お話しするCSRのマネジメントにおいてもバランス・スコアカードを活用している例もありますし、組織の持続的成長を確保するために行うマネジメントという点で、CSRの取り組みに参考にできる点をたくさん発見できると思います。さて、企業経営は、よく飛行機やクルマの操縦に例えられます。

バランス・スコアカードを提唱したロバートS.キャプラン(米国ハーバード・ビジネススクール教授)は、次のように述べています。

近代的なジェット機のコクピットに入って、パイロットがたった1つの計器しかチェックしないで飛行機を操縦する状況を想像して欲しい。そのような状況下で、次のような会話を聞いたとき、それでも飛行機に乗りたいと思うだろうか。

問:あなたがたった1つの計器しかチェックしないで飛行機を操縦しているのを見て驚きました。ところでその計器は何ですか。

答:これは速度計です。今回のフライトでは、速度に注意しているのです。

問:それは良いことですね。速度はたしかに重要です。しかし、高度はチェックしないのですか。

答:前回のフライトでは、高度に注意しました。その結果、フライトは順調でした。今回は速度に集中しなければなりません。

問:ところで、今回は燃料計をチェックしていませんね。どうしてですか。役にたたないのですか。

答:おっしゃるとおり燃料計は重要です。しかし、私は同時にたくさんのことに集中することができません。したがって、今回のフライトでは、速度に集中しているのです。高度と速度に慣れたら、次回のフライトでは燃料の消費に集中するつもりです。

このような会話を聞いたら、おそらく誰も飛行機に乗らないであろう。パイロットがたとえ速度を上手にコントロールしたとしても、もしかして高い山に衝突するかもしれないし、あるいは燃料切れになるかもしれないと心配するのが当然である。もちろん、パイロットがたった1つの計器しかチェックせず、混雑した空の上でジェット機を操縦することはないので、この会話はまったくの作り話である。訓練を積んだパイロットは、飛行機を操縦するために、たくさんの計器類からの情報を上手に処理することができる。今日のような複雑な競争環境の下で企業経営することは、ジェット機を操縦するのとおなじように複雑である。したがって、企業の経営トップが企業経営にたくさんの計器を必要とするのは至極当然である。それはパイロットと同じように、経営者にとっても、将来の企業の素晴らしい成功に向けての進路を見守るために、企業を取り巻く環境や業績を計測する計器類が欠かせないからである。

出所:『バランス・スコアカード』ロバート S.キャプラン、デビット P.ノートン[著]

吉川武男[訳] 生産性出版、1997年

さて、企業経営における計器類とは何なのでしょうか。まっさきに頭に浮かぶのは、財務的な指標です。売上、利器、ROI等々いろんな指標があります。利益を出さなければ存続できないのが企業ですから、財務指標に着目するのは当然ですし重要です。この世に、自社の財務指標に関心を示さない経営者は居ないでしょう。

問題はここからです。では、財務指標ばかりに注目していてよいのだろうか?ということです。言い方を変えると、速度計だけに集中するパイロットになっていやしないか?ということですね。キャプラン教授は次のように言います。「財務的な指標ばかりを重視する経営者は、まるでバックミラーを見て運転するドライバーである。」と。いうまでもなくバックミラーに写っているのは「過ぎ去ったこと」です。経営の意思決定は、将来の選択をすることです。これからやってくる未来が、過去と同じ、あるいは過去の単純な延長線上にあるのであれば、過去のことばかりを見て将来の道を選択しても大きな間違いはないのかもしれません。しかし、将来が過去の単純な延長線上にないとき、つまり、質的環境変化が大きい時代には、取り返しのつかないミスを犯してしまう危険性があります。

では、質的環境変化が大きい時代には、どのような計器をみるべきなのでしょうか。バランス・スコアカードでは、一般に、財務の視点、顧客の視点、ビジネスプロセスの視点、学習と成長の視点、という4つの計器を見るべきだとされています(詳しく知りたい方はバランス・スコアカードの書籍をご覧ください)。

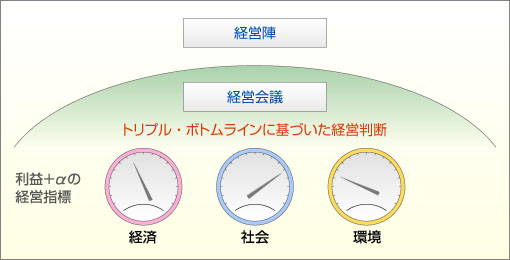

CSRでは、「トリプル・ボトムライン」という言葉がよく出てきます。通常、ボトムラインとは、損益計算書の最下段、すなわち損益(当期利益)を指します。トリプル・ボトムラインとは、通常言われる損益(経済)のみならず、「社会」、「環境」も含めて企業のボトムラインとする、つまり「企業として責任を持つべきだ」という考え方です。

CSRの考え方を経営に組み込んでいくとは、「経済」「社会」「環境」=トリプル・ボトムラインという3つの計器をシッカリ見つめながら、それに基づいた経営をしていくといってもよいと思います。しつこいようですが、経済面ばかりに配慮している経営は、速度計だけに集中するパイロットになっているのではないか?というメッセージです。

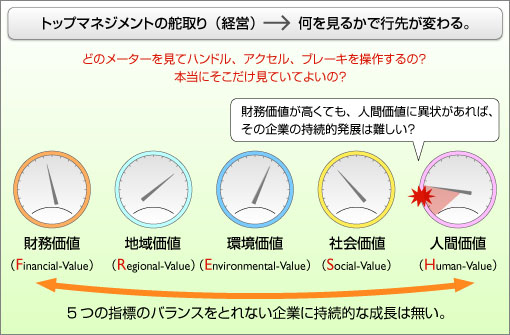

上で「CSRに基づいた企業経営」をクルマに例えて、正しい企業運営して行くにはトリプル・ボトムラインという計器が大切であることをお話してきました。しかし、近年、めまぐるしく変化する経営環境の中で、バランスある経営判断をしていくためには、3つで本当に良いのか、大丈夫なのでしょうか?あるいは、この3つの括り方でマネジメントしやすいのだろうか。

私は、「FRESH」という5つの計器を活用していくことを提案しています。計器の数を多くすればよいというわけでもないのですが、企業活動の健全性をいろんな角度からチェックし、持続的成長を確保していくためにはこの程度の計器類だと考えています。こうした情報が、日常の企業活動を通して常に更新されていく、すなわち常に新鮮な情報・データで自らの活動をチェックし、必要に応じて修正していくことが、私が考える経営とCSRのインテグレーションです。

言うまでも無いですが、5つの計器は別々の動きをします。常に同じ動きをしているのであれば計器は1つで済むわけですから。たとえば、「財務価値」計器が‘経営の順調さ’を示しているように見えたとしても、「人間価値」計器などにアラームが出ていることもありえます。その逆も当然ありです。そうした場面こそ、経営者の洞察力・判断が必要になるわけです。様々な情報や体験などに基づいて、5つの価値のバランスをマネージしていくことが経営に課された役割であり、そのバランスが崩れた企業は生き残っていくことが難しいということです

つまり、上の図はこうなります。

わたしが考えるCSR経営のイメージを説明いたしました。また、CSRではステークホルダーの声を認識し、それに応えていくことが大切だということを前半編に書きました。最後に、もう一度、ステークホルダーとの関係づくりの大切さを述べて終わりにしたいと思います。

既に述べたように、CSRではあらゆるステークホルダーへの配慮が重視されますが、それを一歩進めてステークホルダーの声を企業経営に積極的に反映させていこうとする「ステークホルダー・エンゲージメント」に取り組もうとする企業が増えてきています。エンゲージンメント(engagement)とは約束、誓約、契約、関与といった意味の言葉です。企業に寄せられた声を受身的に取り入れるのではなく、ステークホルダーの関与を自ら積極的に求め、ステークホルダーの多様な意見に真摯に耳を傾けていく。それを起点にCSR活動、延いては企業価値の向上を目指していくことが大きな特徴になっています。例えば、松下電器産業が、国際的なキャンペーンを受けてノンフロンガス冷蔵庫の開発に乗り出し見事な成功を収めた例や、ナイキがNGOからの批判を契機に海外委託工場の労働環境改善プランを打ち出した例など、数多くの事例があります。

計画(Plan)・実行(Do)・評価(Check)・改善(Act)のプロセスを繰り返しながら継続的に業務の改善などを推進するマネジメント手法。

先に述べたように、企業は、社会すなわちステークホルダーからの期待を認識し、それに応えていくことで、自分自身を変え、さらに社会をも変えていく存在です。企業は環境の制約を受け、それに適応しなければならないと同時に、自らの行動で環境を変えていくことができるのです。それを、具体的に実践し(=ステークホルダー・エンゲージメント)、その結果や状況変化を、FRESH指標で常に確認していく。こうした一連の企業活動を全社をあげて取り組んでいこうとする企業を私は応援していきたいと考えています。

前半後半に渡っていろいろお話してきましたが、企業という存在をわれわれ一人一人がどう考え、どう付き合っていくかということが今改めて問われているんだ、ということを確認したいと考えました。それが今、CSRとして議論されていることであって、その意味では、CSRというのは、企業だけの問題でもないし、どこかにある「社会」だけの問題でもないし、われわれ一人一人が考えて、一人一人が行動していくべき問題なんだということを言いたかったのです。それを上手く伝えることができたかどうかは分かりませんが、CSRや企業の存在意義などになんとなく関心を覚えていただけたら、今回のお話は成功だと思っています。

CSRについての一側面を述べたにすぎませんし、CSRに対する考え方は多様であってよいとも思います。是非とも皆さんのお考えやご意見をお寄せいただきたいと思います。

また、さらに詳しく知りたいとお思いの方は遠慮なく下記に問い合わせてください。

■お問合せ先:rcdweb@ml.jri.co.jp