1.東証の要請 「資本コストや株価を意識した経営に向けて」

2023年3月31日に株式会社東京証券取引所(以下、東証と記載)は「資本コストや株価を意識した経営の実現に向けた対応について」を公開した。その中で、プライム市場の約半数の会社がROE8.0%未満もしくは、PBR1倍を割れており、資本収益性や成長性に課題があると指摘しており、対策として、資本コストや株価を意識した経営の実現に向けた対応を要請している。この要請に対処するため、企業は自社の資本コストや資本収益性の現状を分析し、計画策定・開示した上で、取り組みの進捗状況を年1回以上開示する。さらに、PBR1倍以上、ROE8.0%以上の企業は、その状況を維持するための、下回る会社は向上するための施策を公表していく必要がある。

2.建設業のPBR・ROEの実態

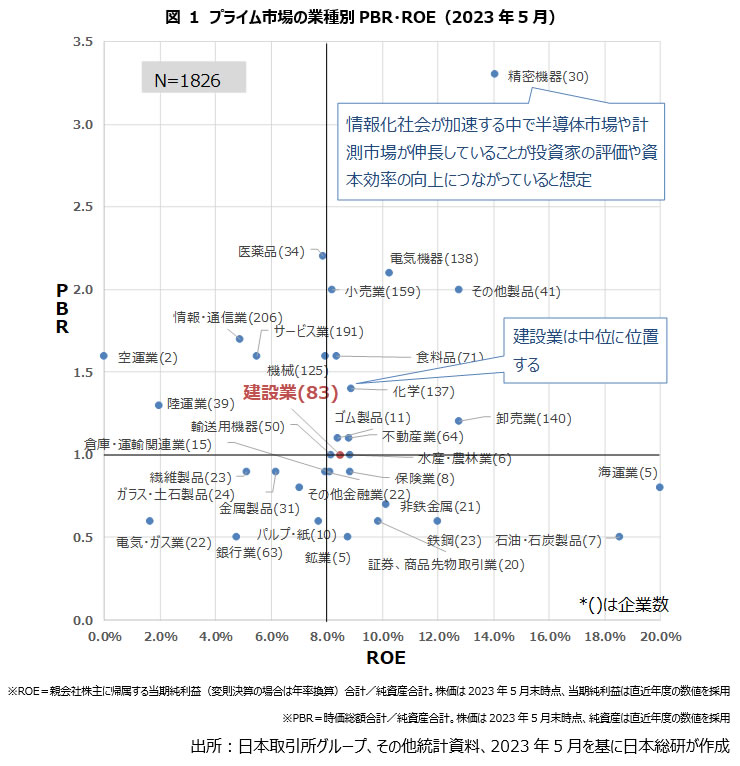

このような状況において、建設業の実態はどのようなものであるか。まずは、PBRを縦軸にROE横軸に配置し、プライム市場の業種別の平均値をプロットした(図1)。図の右上に位置づけられるほど、資本効率が良く、純資産に対して株が高値で取引されている業種ということになる。

資本効率の良い右上には精密機器業界があるが、情報化社会が加速する中で半導体市場や計測市場が伸長していることが投資家の評価や資本効率の向上につながっていることが背景としては想定される。

一方で、建設業のPBRは1倍でROEは8%程度であり、株式市場全体の中位に位置している。新築市場は成熟・縮小傾向にあるものの、インフラ老朽化に代表される更新投資は今後も成長が見込まれる。また、発注者との関係については、技能者の不足による施工体制の確保の制約から交渉力が増しており、収益性の向上が見込まれる。そのため、資本効率が改善しており、投資家の評価が向上しているものと推察される。

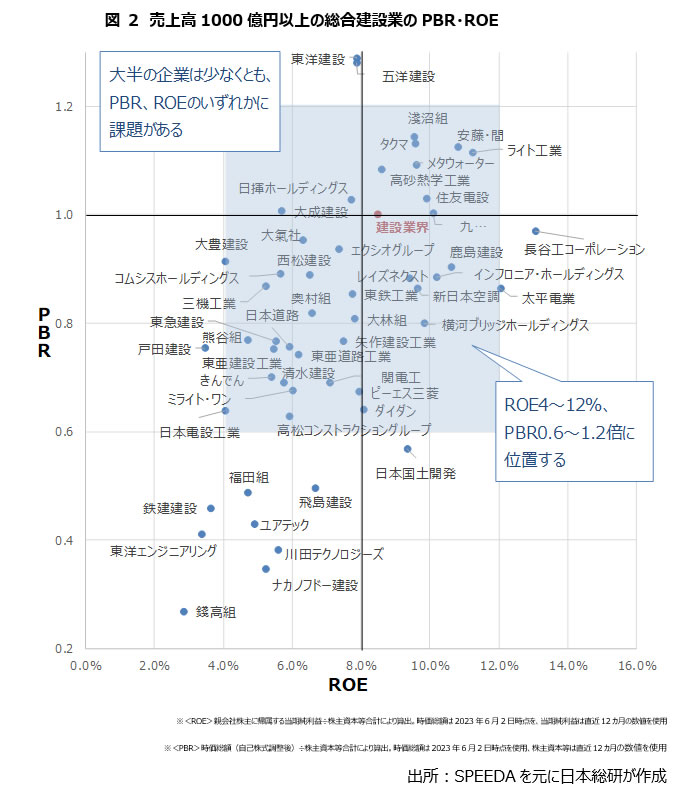

次に、売上高1000億円以上の総合建設業を前述の業種別の分析と同様に整理した(図2)。大半の企業がROE4~12%程度、PBR0.6~1.2倍に位置しており、数値が抜きんでている会社は見られない。ここから、大半の企業は少なくとも、PBR、ROEのいずれかに課題があることがわかる。

3.市場からの評価が高い海外建設企業からの示唆

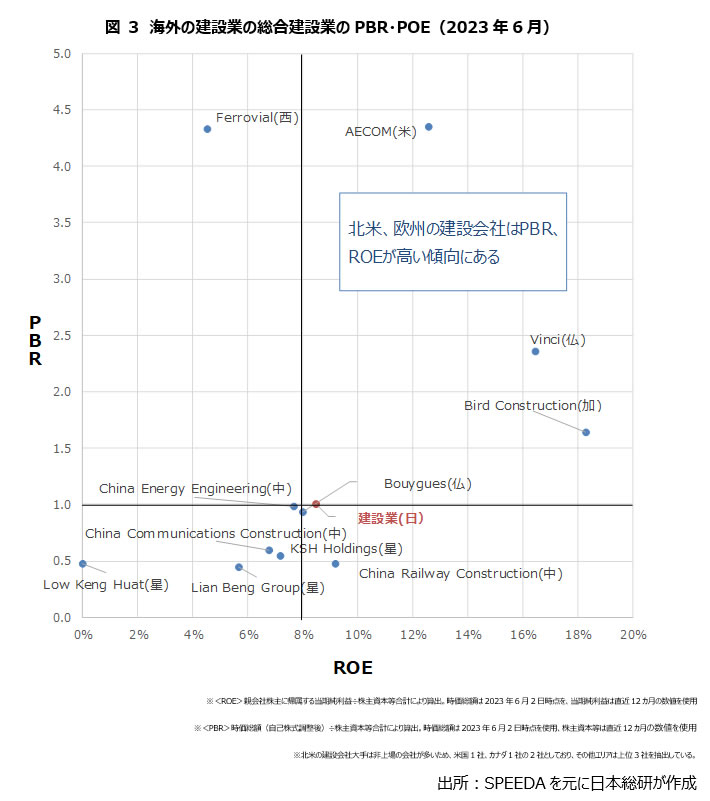

国内建設会社の状況に対して、海外建設会社はどのような状況であろうか。以下では、北米、欧州、中国、シンガポール市場で上場している建設会社も日本と同様に整理した。図3 を見ると中国、シンガポールの企業には、日本と同じようなポジションの企業が多いが、北米、欧州の企業にはPBRおよびROEの高水準な企業も存在する。具体的には、AECON(加)、Vinci(仏)、Bird Construction(加)はBPR1倍、ROE8%を大きく上回っており、日本の建設会社のベンチマークとして参考になると思われる。

AECON(米)については建築意匠、エンジニアリング、コンストラクションマネジメントなどのコンサルティングビジネスやインフラ投資やコンセッションを展開し、事業エリアは自国を含む先進国中心の構造になっている。創立は1990年であり、50社以上の子会社等が加わり、2007年に上場している。

Vinci(仏)はコンセッション事業、エネルギー事業、EPC、建設、不動産開発事業を行う。特に交通インフラ分野に強く、フランスの4,400キロメートルの有料道路と12カ国 65の空港の運営権を保有。近年エネルギー分野を強化しており、2017年にスカンジナビアエリアの Infratek と Eitech、米国の PrimeLine Utility Services、シンガポールの Wah Loon Engineering を、2021年には、スペインACSのエネルギー部門(Cobra IS)を買収している。

Bird Construction(加)はカナダ全域で、建設請負を中心に、コンストラクションマネジメント(コストプラス)、プロジェクトファイナンスを含む設計施工、PPPなどのサービスを提供する。

ベンチマークした建設会社は、建設事業の上流・下流ビジネスを拡張しており、北米や欧州エリアなどの成熟市場で事業を展開している。また、コストプラスフィー等の欧米型の契約形態を積極的に採用し、遅延リスクなどをヘッジしている。また、M&Aを積極的に活用することによりエリア、業態の拡大を進めている。

ベンチマークを参考に考察すると、日本の建設会社がPBRおよびROEを高めていくためには、PPP/PFIや環境事業などの業容の拡大、コンストラクションマネジメント契約などの既存ビジネスモデルの改革、安定市場である欧米エリアへの進出を進めていく必要がある。欧米エリアでの事業拡大には、ベンチマーク企業同様に、アライアンアスやM&Aの活用が必須になる。そのためには、まずは自社の国内既存事業の効率化・高収益化を実現し、財務基盤の強化が必要になる。

次に、グローバルでアライアンアスやM&Aの成功していくためには、グローバルでのプレゼンスや交渉力が必須になる。グローバルのトッププレイヤー売上高は数兆円~10兆円程度である。一方で、日本の建設会社は数千億円の会社がボリュームゾーンなっている。中長期的には縮小する市場の中で、売上高の拡大に限界があることや、海外企業との交渉力強化のためには、日本国内の業界再編が必要であると思われる。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク