オピニオン

Future-oriented Digital ESG未来のマテリアリティ ~動的な社会変化を捉え、重要課題を先行して特定する~

2022年08月24日 田中靖記、渡辺珠子、辺見裕樹、アビームコンサルティング株式会社 Digital Process-FMC シニアマネジャー 今野愛美、Digital Process-FMC シニアコンサルタント 杉森州平

はじめに

今世紀に入って、社会や技術の変化速度は急速に増加してきている。企業や組織は、VUCA(Volatility/変動性、Uncertainty/不確実性、Complexity/複雑性、Ambiguity/曖昧性)の時代であることを前提に運営をする必要に迫られている。

かかる状況下、2020年9月、サステナビリティや統合報告書の基準とフレームワークなどを提供するCDP (Carbon Disclosure Project)、 CDSB(the Climate Disclosure Standards Board)、GRI(the Global Reporting Initiative)、IIRC(the International Integrated Reporting Council)、SASB(the Sustainability Accounting Standards Board)の5団体は共同声明「Statement of Intent to Work Together Towards Comprehensive Corporate Reporting」において、『ダイナミック・マテリアリティ』の概念を提示した。

『ダイナミック・マテリアリティ』とは、サステナビリティやESG課題にとって、「何が重要であるかという概念は、より変化しやすく、より複雑になってきている」(※1)ということを示す概念である。共同声明では、マテリアリティ(重要課題)がダイナミック(動的)なものであることを強調し、以下のように指摘している。

| 企業が一度は開示の重要性が低いと考えたサステナビリティのトピックも、企業の活動が経済、環境、人々にどの程度影響を与えるのかというエビデンスに基づくならば、重要なものとなる可能性がある。企業価値を創造していくうえで、人種平等などの人的資本に関するトピックや、COVID-19の大流行のように、徐々に、あるいは急速に重要なトピックとなり得るものもある。 引用:より包括的な企業報告のための共同意思表明|Statement of Intent to Work Together Towards Comprehensive Corporate Reporting、CDP, CDSB, GRI, IIRC & SASB,2020年9月 |

企業は、社会変化を常に感知し、自社の事業が社会に与える影響を把握しながらも、変化する社会に合わせてマテリアリティも動的に変化させていく必要がある。そのためには、社会変化を可能な限り把握するとともに、マテリアリティが企業価値に与える影響を把握し続けなければならない。また同時に、変化する社会に後追いで対応するだけでなく、社会変化の潮流を捉え、未来の自社・未来の社会にとって意味のある重要課題を先行して特定し、他の企業に先駆けて対応することが競争優位の確保につながっていくと考える。

そこで今回、日本総合研究所(以下、日本総研)とアビームコンサルティングは共同で、動的な社会変化、および、ESGと企業価値との関係性を定量的に分析することで、「未来のマテリアリティ」を特定し、企業価値との関係性や企業経営への示唆を提示した。

本インサイトで提示した「未来のマテリアリティ」は、それそのものが固定的なものではなく、さまざまな社会変化によって動的に変化し得るものではある。一方で、これらの考え方や提言がきっかけとなり、各企業が動的な社会変化およびESGと企業価値との関係性を主体的かつ定量的に把握し、より有意義かつ競争優位な企業経営を実現させていくことができるよう願っている。

未来のマテリアリティの導出方法

「未来のマテリアリティ」とは、現在起こりつつある社会変化の兆しを捉えた、将来において企業価値評価に与える影響が大きいと想定されるマテリアリティを特定したものである。我々は未来のマテリアリティを、『社会変化スコア』と『俯瞰型スコア』と呼ぶ(※2)つの指標から分析した。ここでは、各スコアの導出方法を示す。

社会変化スコア

日本総研では、現在トレンドにはなっていないが将来大きな社会変化を起こし得る、社会変化の「兆し」に関する情報を収集し、Foresight手法を活用した未来洞察支援を実施している。今回、日本総研が保有する未来の兆し情報(総計8500個程度)をデータベースとして、各ESG項目に関する単語の出現量を測定し、過去(2015年~17年)と現在(2019年~21年)の変化量を定量的に分析することで、将来より注目が集まるであろうESG項目をスコアリングしている。スコアリングに際して、各項目それぞれにおいて重要な単語を複数特定している。社会変化スコアは0~100の値を取り、100に近いほどより大きな社会変化の潮流になるであろうことを示している。

俯瞰型スコア

アビームコンサルティングでは、デジタル×ESGという発想のもと、企業が取り組むESGと企業価値との関係性を定量的に分析し、新たな経営管理への挑戦を支援している。中でも、俯瞰型分析という手法では、企業の非財務資本であるESGの価値が、将来の企業価値として評価され、PBR(株価純資産倍率)に織り込まれるという「柳モデル」2を活用して、ESGがPBRに影響を与え得るかを定量的に分析している。今回の分析では、社会課題ごとに、過去取り組みを実施した分析結果を集約し、過去データの傾向からどのような社会課題に取り組むことが、よりPBRを押し上げる傾向にあるかを評価する俯瞰型スコアを算出した。俯瞰型スコアは0~100の値を取り、100に近いほどより多くの企業で、その社会課題に関連したESGの取り組みがPBRに影響を与えていると評価されることを示している。

なお、社会変化スコア、俯瞰型スコアは固定的なものではなく、将来の社会変化や企業経営の結果によって、スコアが変化する可能性があることを付言する。

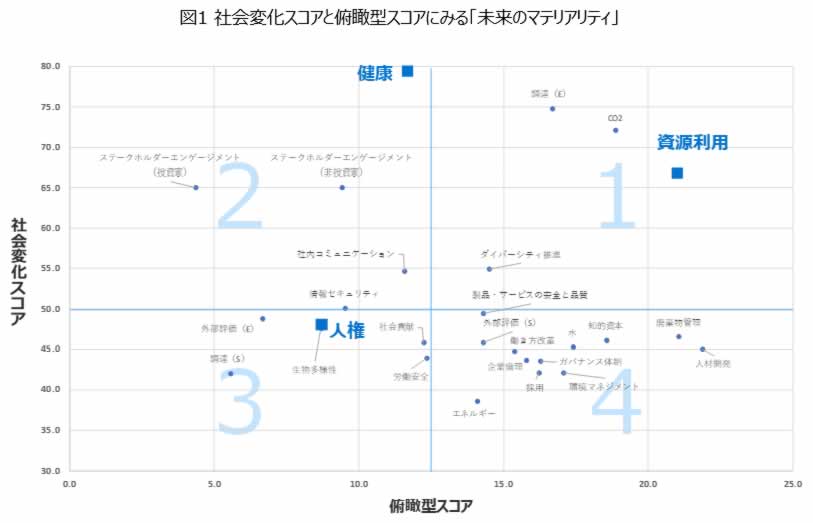

未来のマテリアリティ

社会変化スコア、俯瞰型スコアによって導出した未来のマテリアリティは、図1の通りである。各象限に属するマテリアリティは、以下の特徴を有している。

●第一象限(高俯瞰型スコア・高社会変化スコア)

企業価値への影響が大きく、将来に重要性が高くなると想定されるマテリアリティ

●第二象限(低俯瞰型スコア・高社会変化スコア)

現時点で企業価値への影響は大きくないが、将来の社会において重要性が高くなると想定されるマテリアリティ

●第三象限(低俯瞰型スコア・低社会変化スコア)

将来の社会における重要性は大きくなく、企業価値への影響も小さいと想定されるマテリアリティ

●第四象限(高俯瞰型スコア・低社会変化スコア)

将来の社会における重要性は大きくないが、企業価値への影響が大きいと想定されるマテリアリティ

(クリックして拡大する)

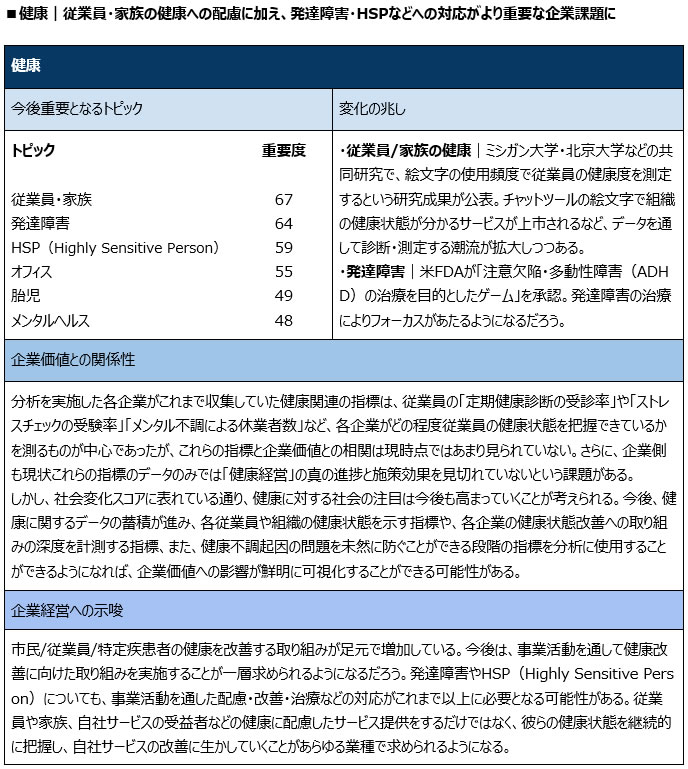

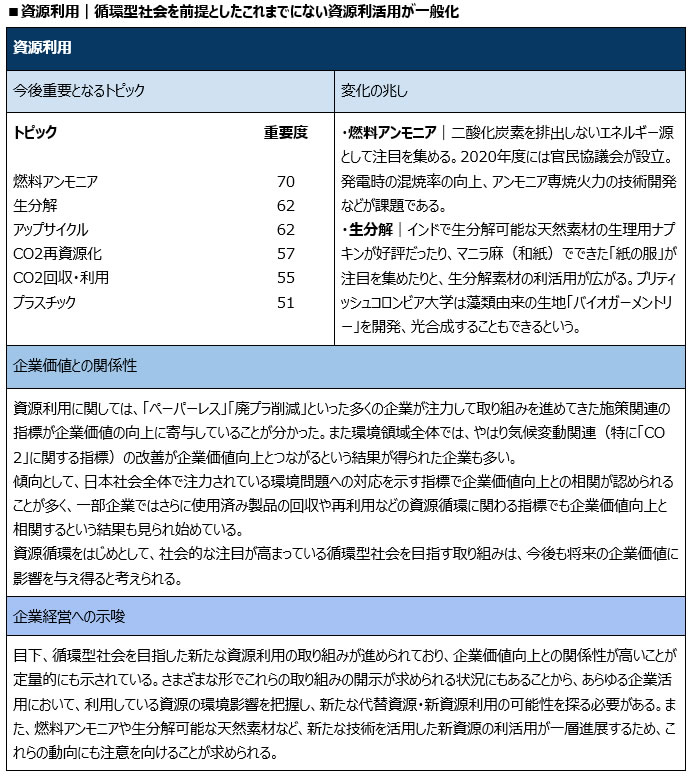

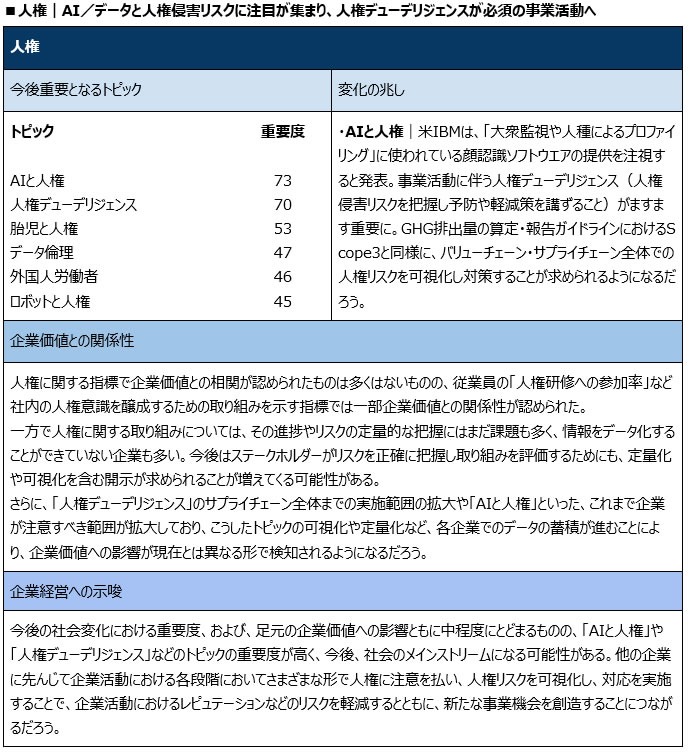

これらのマテリアリティのうち、それぞれの象限で特に注目される3つ(「健康」「資源利用」「人権」)を取り上げ、考察していく。なお、各注目マテリアリティで詳述する内容は下の通りである。

●今後重要となるトピック

社会変化スコアを測定する際に活用した各ESG項目内の重要単語のうち、社会変化スコアへの影響度が大きい単語を取り上げたもの。

●変化の兆し

未来の兆し情報の中で、各ESG項目に関連する今はトレンドになっていないが将来の社会変化を示唆し得る兆しを取り上げたもの。

●企業価値との関係性

各ESG項目と企業価値との関係性を分析したもの。

●企業経営への示唆

各ESG項目に関する今後の企業経営への示唆。

マテリアリティの定量的評価、および、戦略・事業再構築への活用

本インサイトで取り上げた3つの項目は、将来にわたってマテリアリティが変化する可能性を示す例示である。これらの項目は、10年前の社会において重要な社会的課題になると想像できていた企業・組織は少なかったかもしれない。社会が動的に変化しており、また、それと同時にマテリアリティも動的に変化する可能性があることは、今後の企業経営にとって重要な示唆を含んでいる。

まず、これからの企業・組織は、自らの設定したマテリアリティを見直さずにはいられない。社会の変化・人々の意識変化を常に感知し、社会の変化に適応し、マテリアリティを動的に変化させていかなければならない。その際、不断のマテリアリティの見直しがただリスク対応のために行われるのであれば、活動自体が社会変化の後追いになり、「コスト」と認識されてしまいかねない。前向きに、先回りして社会変化を把握することで、社会的な課題を事業機会に変えていくことが持続的な活動のポイントになると考える。

また、今後の一層の技術変化、例えば衛星画像、生体データの活用拡大や、技術活用コストの低下により、事業活動の結果として生じるさまざまな社会的な影響が定量化されていく可能性が高い。情報開示の正確性が問われるとともに、定量的な測定・評価を実施しない企業・組織は社会的な信頼を失ってしまうことにもなりかねない。社会変化そのものやマテリアリティの変化、それらが企業価値に与える影響を自らが先行的に、定量的に把握し、それらを用いてステークホルダーとコミュニケーションをとっていくことが、これからの企業経営のスタンダードになっていく可能性がある。

日本総研とアビームコンサルティングは、社会の変化の兆しを先駆けて見いだし、事業活動に生かし、事業活動の結果や企業価値との関係性を定量化するさまざまなソリューションを提供することで、より競争力のある事業構築と、より豊かな社会の実現に貢献していきたい。本インサイトが、国内の多くの企業が前向きに動的な社会と向き合うきっかけとなることを期待している。

(※1) “Dynamic Materiality: Measuring what Matters” (TruValue Labs, 2020年2月)

(※2) 柳良平(2021)『CFOポリシー第2版』中央経済社 参照

●レポートを印刷する(1MB)