オピニオン

マイホームという虚像~これからの豊かさとは

2021年12月15日 坂本謙太郎

●マイホーム取得意向

日本総研では、2021年7~8月にかけて、一都三県の賃貸住宅居住者(※1)を対象とする調査を実施した。ウェブアンケート(有効回答数3,542件)で特徴的な生活者を抽出し、デプスインタビュー(同10件)を行い、そこで得られた示唆を再度のウェブアンケート(同3,942件)で定量的に検証するという形態を採った。その中で意外な発見があったので、ここに紹介したい。それは……

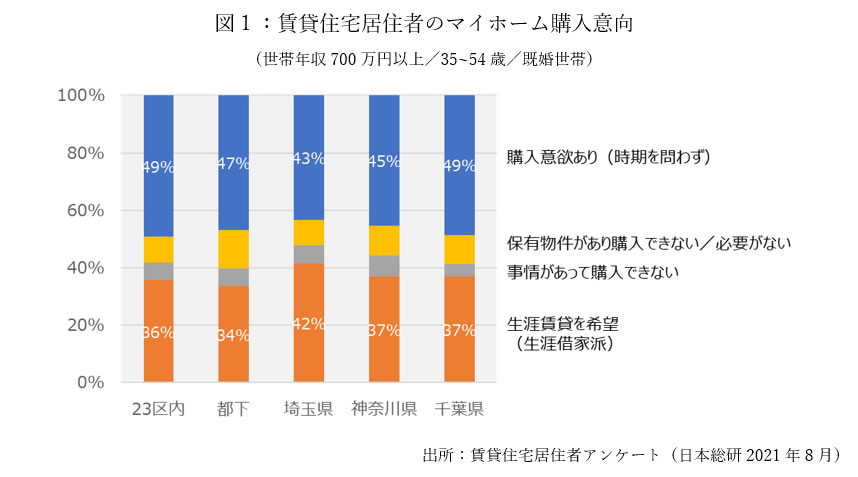

……ということだ。図1に示すように、一都三県いずれの地域でもマイホーム購入意欲がある回答者は50%を下回る。いずれ相続する実家があるとか、転勤の可能性ゆえに購入できない/する必要がない回答者も15%程度いるが、特筆すべきは、確かに「生涯賃借を希望」と応えた回答者(以下「生涯賃借派」と呼ぶ)が35~40%に上った点だ。

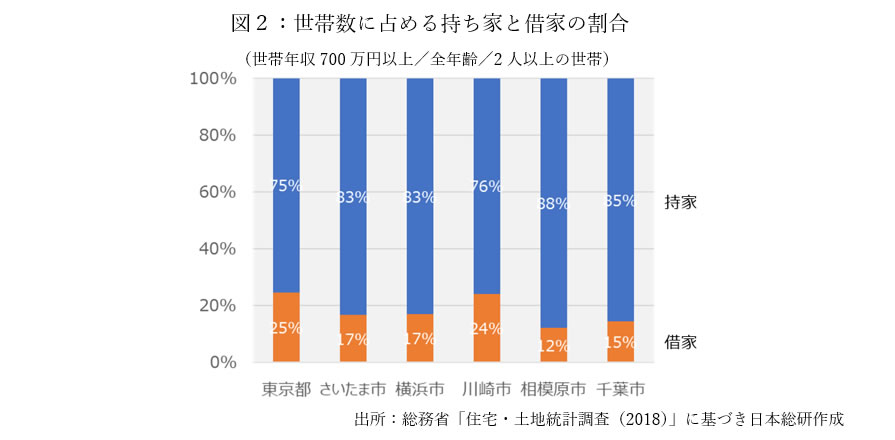

学校を卒業したら就職し、一定の年齢になったら結婚し、子をもうけ、マイホームを買い、何十年かかけてローンを返済し、定年退職を迎える……日本では長年このようなステレオタイプの生涯が「標準」として語られてきた。「住宅すごろく」を地で行くように、独身寮を振り出しに、アパートを単身者用、カップル用、ファミリー用と住み替え、最終的にマイホーム購入に至る事例は珍しくない。現に、図2に示すように現状では持ち家居住者は世帯数全体の75~83%に上り、圧倒的多数派となっている。

●なぜマイホーム取得が当たり前だったのか?

マイホーム購入が当然という風潮は、一義的には行政が作ったものと言える。景気が悪くなると政府は住宅金融公庫の金利を引き下げ、住宅ローン減税を充実させ、国民にマイホーム取得を促してきた。2000年代以降、国は都心の容積率を緩和し、不動産・建設業界と一体となってタワーマンションという憧れの対象をつくり、住宅投資を促進してきた。今でこそメディアが、パワーカップル(共稼ぎで世帯年収1000万円以上の夫婦)が過大な住宅ローンを抱えていると指摘するようになった。しかし、国民の与信力、将来の収入を使って建設・不動産投資を促進し、その時々の景気を刺激するのは、高度成長期以来わが国の伝統的な政策だ。

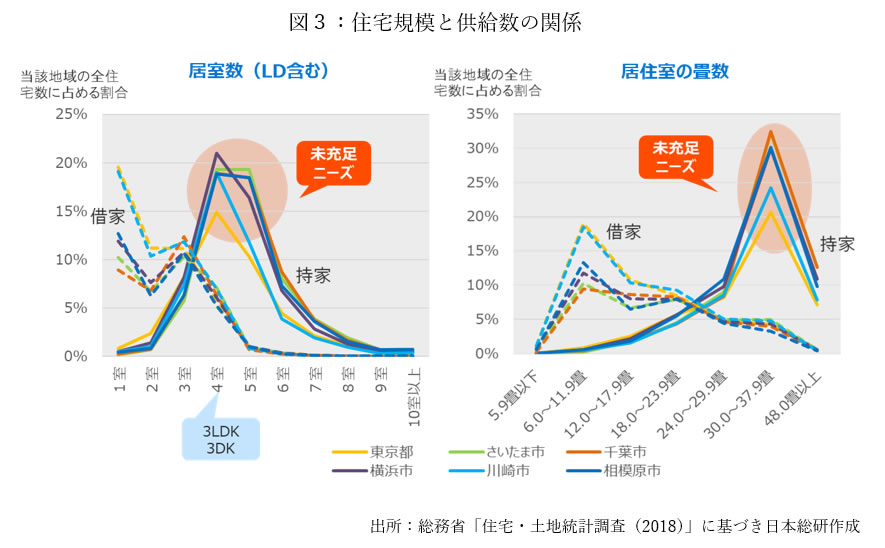

賃貸住宅オーナーの事情もある。住戸面積が小さいほど面積当たりの賃料は高くなるのは、賃貸住宅経営の常識だ。オーナーは立地等の条件が許す限り、狭い住戸を数多く作ろうとし、逆にファミリー向けの物件は敬遠する。その結果、わが国では3DK/3LDK以上、30畳(約50平方メートル)以上の賃貸物件は極端に少ないという状態になっている(図3)。海外には不動産開発業者に様々な規模の住戸をバランスよく作ることを求める国・自治体もあるが、日本にはこのような規制がない。景気刺激のためにマイホーム取得を促進したい行政が、ファミリー向けの賃貸物件の供給を促さないのは自然だ。

マイホーム取得は生活者にとってもメリットがあると考えられてきた。不動産価格が上がり続けるなら、一刻も早くマイホームを取得するのは得策だ。デフレ下においても、生涯の住宅コストはマイホームの方が安上がりと見ることができた。月々15~20万円の賃料を払い続ければ30年間で5,400~7,200万円になることを思えば、同じ額を住宅ローン返済に充て、完済後はタダで住めるという論法は確かに成り立つ。「マイホームは得」なのだ。

●マイホーム神話の論理的ほころび

では、生涯借家派の人々は住宅コストに無頓着なのだろうか。今回の調査からそれはむしろ逆ということが分かった。問題はむしろ、国・業界が語り継いできたマイホーム神話の側にあったのだ。

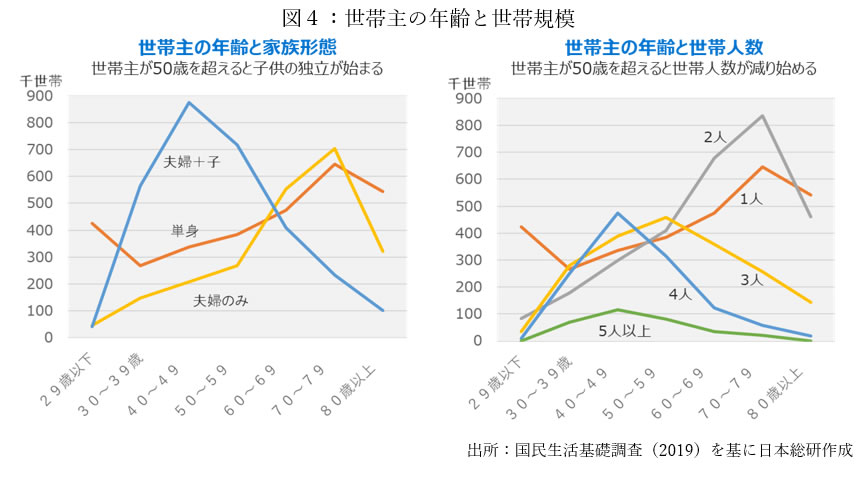

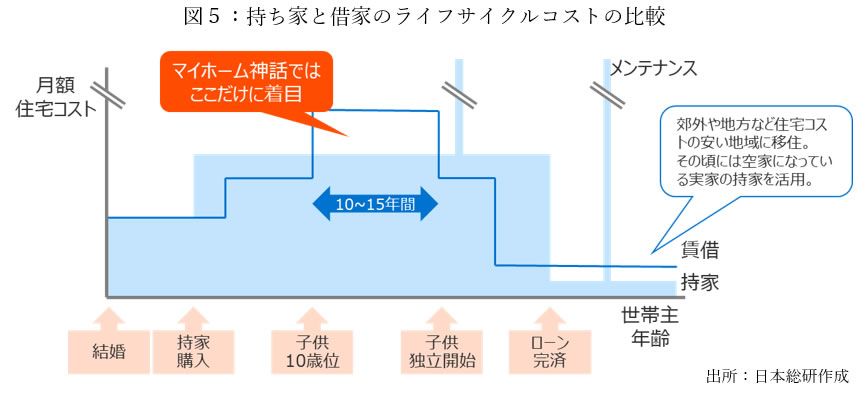

まず、生涯借家派は「月々15~20万円の賃料を30年間払い続ける」などということを想定していない。子供の数と同じだけの個室が必要な時期は案外短い。せいぜい子供が10代になってから10~15年間。子供が進学や就職で親元を離れた後は、その居室は空き部屋になる(図4)。

生涯借家派は不要な空き部屋のために家賃や住宅ローンを払わない。むしろ、家族の規模に応じて住まいダウンサイジングさせる。マイホーム神話は家族のピークニーズ、すなわち最大の床面積・部屋数を要する時期に対応する住宅に住み続けることを前提にしているが、冷静に考えればそれはまったく無駄だ。借家ならばその時々の家族の形態・人数に合わせて必要最低限の家に住み替えられるのだ。

借家住まいならば、定年退職後は賃料の安い郊外や地方に住み替えることもできる。持ち家ならば折々メンテナンスのための支出、災害による突発的な修繕支出は避けられないが、借家ならばそれはオーナーのリスクとなる。

持ち家よりよほど安価な借家もある。先祖伝来の土地に賃貸住宅を建てたオーナーならば、土地代金を度外視し、建物建築投資の回収だけを見込んで賃料を設定することができる。そのような物件の賃料は土地取得費用を含む分譲住宅のローン返済額よりも確実に安く済む。人口減少に伴い空家は着実に増加しており、安価あるいは無料で仲介するサービスも出てきている。リモートワーク普及によって郊外・地方の低未利用物件に住める環境も整ってきた。「マイホームは得」とは到底言えなくなっており、この先この傾向は一層強まるのだ。

●マイホームの負の側面

持ち家取得推進政策の陰で、マイホームに付随する負の側面は軽視されてきた。しかし、生涯借家派の人々はそのリスクにも目を向ける。

マイホームの最大のデメリットは住み替えの難しさだ。新築信仰の強いわが国では、住宅の転売価格は入居した瞬間に新築分譲価格から2~3割下がる(※2)。住宅ローンを利用した購入者は入居と同時に債務超過状態に陥ることが多い(自己資金比率にもよるが)。住宅を売却しても自己資金分を取り戻すどころか、残債を埋めることすらできないから、売って住み替えることができない。その結果、例えば近隣トラブル、子供の学校でのいじめなどがあったときにも転居によって解決するという選択肢がない。遠距離の通勤・通学を強いられることもある。コロナ禍によって突如在宅勤務を強いられ、ワークスペースがなくて苦労した/している読者も少なくないだろう。

生涯借家派の中には、マイホームを束縛と捉える人が少なくない。住宅ローンがある限り、その返済に差し支えない仕事・生活スタイルしか選べない、というのだ。終身雇用制・年功序列賃金制度の下、「標準世帯」が、画一的な生活を送ってきた時代はとうに終わった。転職は当たり前。離婚も珍しくない。大企業が本社をある日突然地方に移すこともある時代ということを考えれば、マイホームがもたらす制約は看過できない。

修繕も建て替えもままならない老朽マンションの問題は、目の前にありながら無視されているという意味では典型的な「灰色のサイ」だ。それに対する答えのないままマンションを買う/売るというのも、よくよく考えればどうかしている。

●住まい選びの民主化を

本稿の目的はマイホーム購入者を批判することではない。海辺の高層マンションやこだわりの注文住宅を建てる人生も当然あってよい(実際、筆者自身もその一人だ)。しかし、それと同時に生涯借家派も尊重されるべきだろう。

生涯借家派の人々にインタビューをすると、「家賃はムダ」「何で買わないのか」「マイホームを持って一人前」などと言われ続けてきたという人が珍しくない。しかし、冷静に紐解いていくと、コスト面から見ても、人生の自由・身軽さの面から見ても、生涯借家派の考え方は充分合理的なのだ。少なくとも、生涯借家で暮らした方が豊かな人生を送れる人は一定数存在する。そしてその数は、人口減少とデジタル化が進み、人々の生活スタイルが多様化し、先が読みにくいこれからの時代には、増えていく。

我々は、生活者の自由、個人の信用力と引き換えに建設・不動産投資を促し、景気刺激しようという従来の社会システムを卒業する必要がありそうだ。その一方で、空家の活用や、ファミリー向けの賃貸住宅の開発など、生涯借家派のニーズに応えることが必要だ。それは社会の不合理解消の取り組みでもあるが、これからの時代の新たなビジネスチャンスをつかむことにもつながるはずだ。

(※1) 資金的な要因(買いたくても買えないなど)、ライフステージ要因(未婚なのでまだマイホーム購入を考える段階ではないなど)を除外するため、調査対象は35~54歳/既婚かつ二人以上の世帯/世帯年収700万円以上に絞った。また、対象地域は以下。【東京都】全域/【埼玉県】さいたま市、戸田市、蕨市、川口市、和光市、新座市、朝霞市、志木市、富士見市、三芳町、ふじみ野市/【神奈川県】川崎市、横浜市、相模原市/【千葉県】流山市、柏市、松戸市、市川市、浦安市、船橋市、習志野市、千葉市

(※2) この数年は中古マンション価格が高い状況があるが、これは例外的な状況だ。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。