オピニオン

「二票制」の中での企業競争優位性をどう獲得していくのか

-中国医療機器市場流通改革-

2017年10月24日 厳華

はじめに 「二票制」とは?

2017年1月に、中国国務院医療改革弁公室、国家衛生計画生育委員会(以下、衛計委)、商務部、国家税務局を含む中国トップ行政機関の8部署は連合して、「公立医療機関の医薬品購買における“二票制”の実施意見(試行)」(以下、「実施意見」)を公表した。

この実施意見において「二票制」は以下のように定義された。

「二票制とは医薬品生産企業から流通企業、流通企業から医療機関、それぞれ1回しか発票(*1)を発行できないという制度である」

つまり、医薬品の流通に関しては、医薬品生産企業から医療機関に至るまで流通企業は1社しか経由できない。

二票制により、医薬品生産企業と医療機関の間に介在する流通企業が極端に削減される上、医薬品生産企業の出荷価格から流通企業のマージンまですべて透明化され、ある意味で政府の監督下で監視されることとなる。

二票制は極めて厳格に運用されている。二票制のチェック体制として、医療機関が流通企業から医薬品を仕入れる際、二票制に従っていることを担保するため、流通企業が生産企業から仕入れた際に発行された発票の提示を要求し、仕入れた製品と販売製品の一致性もチェック対象としている。

二票制は、製品が医療機関に納入されるまでの流通過程で、流通企業が1社どころか、3~4社が介在している現状の中国医薬品流通市場において、業界構造を大幅に変える可能性のある制度と言える。

二票制は医薬品に限らず医療消耗材への適用が急速に進みつつあり、医療機器メーカーとしても対応を早急に検討しなければならない重要な経営課題となっている。

二票制は中国の医療流通構造にどのような影響を与えるのか、この変革の流れの中で中国市場における競争優位性をどう獲得すべきなのか、本稿ではその方向性を論ずる。

1.中国政府はなぜ「二票制」を実施するのか

中国では、医療保険のカバー率向上と保険内容の拡充が進展する一方、「看病難、看病貴」(*2)に代表される医療資源の不足と医療費の高さは依然として深刻な社会問題となっている。国民の医療に対する「獲得感(*3)」を高めるため、医療費の削減は中国政府にとって緊急性の高い政策課題となっている。

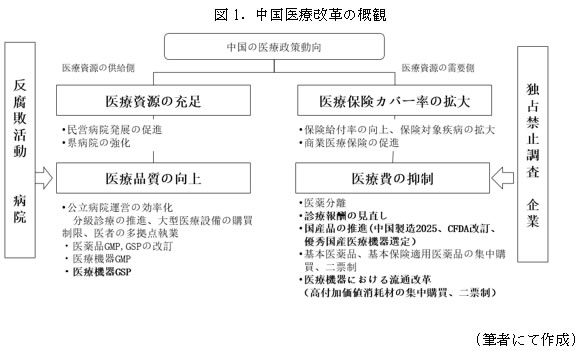

医療費削減を目指す一連の医療改革では、「医薬分離」、「分級診療」、「国産品推進」、「医薬品・医療消耗材の集中入札(*4)」など多数の改革施策が実施されてきた(図1参照)。

これまで、医薬品・医療機器(医療消耗材)の流通は「利益の塊」と呼ばれてきた。

2016年5月、国務院の医療改革弁公室専任副主任、中国衛計委体制改革司長である梁万年氏が中国中央テレビ(CCTV)のインタビューに対して、下記のように医薬品の流通実態について述べている。

「中国の流通過程に介在する代理店が多すぎる。医薬品の価格はメーカーから病院に至るまでに6~7倍に達する。メーカー出荷価格1元の医薬品は国民に販売する際には最低でも6~7元になり、さらに高い場合もある。(中略)代理店1社を経由することで、価格は少なくとも20%以上押し上げられてしまっている」

こうした背景もあり、福建省三明市で実施された「医薬品生産企業から医療機関まで、発票は最大2回までの発行とする(=二票制)」流通改革の施策が中国衛計委に評価され、全国で推奨されるようになった。さらに、中国衛計委をはじめとする8部署が、2017年1月に医薬品二票制を全国で実施することを発表した。

「実施意見」では、医薬品二票制の実施目的を下記のように強調している。

| 「二票制」の実施を通じて、医薬品の流通秩序の規範化、および、流通経路の短縮で薬価高騰を抑え、さらに流通環境を浄化し、“過票”などによるマネーロンダリングなどといった不正行為を取り締まる。 (※過票:価格を引き上げるための不正流通) |

一方、「実施意見」では票の起点となる「生産企業」と「票のカウント」方法について、実行性を考慮し実態に合わせた詳細な説明を加えた。

「生産企業」は、下記の通りに規定された。

1)医薬品の生産企業もしくは科工貿一体化集団型企業(*5)が全額出資または持ち株で設立した自社(グループ)製品のみを販売する会社

2)輸入医薬品の国内総代理店、ただし、全国で1社に限る

なお、グループ間取引においては、全額出資または持株子会社への販売、あるいは子会社間の医薬品調達については「票」としてカウントされない。ただし、グループ間取引で発行できる発票は1回に限ると規定されている。この「カウント」方式により、大手医薬品流通企業は地域間の製品調達がやりやすくなり、医薬品流通企業の「大型化方針(*6)」への配慮も示された。

2.医薬品二票制の実施状況と医薬品流通への影響

二票制の実施意見が公表されてから2017年9月末時点で、中国大陸の31省において、医薬品二票制の実施意向もしくは実施スケジュールが発表されている。

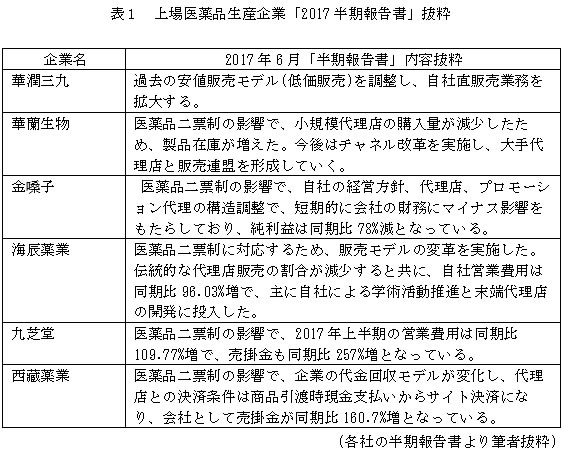

中国で上場している医薬品生産企業が2017年8月に公表した「2017半期報告書」を見ると、医薬品二票制の影響で医薬品の流通構造変革が始まっていることが読み取れる (表1参照) 。

(1)医薬品企業の販売モデルの変革

医薬品生産企業の代理店方針、代理店の構造見直しが顕著に進展

医薬品二票制の実施に伴い、医療機関に直接供給できることが医薬品を扱う代理店の必須条件となった。医薬品生産企業は医療機関への配送資格・機能を持たない代理店を淘汰し、配送資格・機能を持つ代理店の新規開拓を進めるなど、取引先の見直しを進めている。なお、代理店の新規開拓においては、広範な物流ネットワークを有する大手流通企業が選定されるケースが多い。

同時に医薬品企業のマーケティング力、営業力の強化が課題に

医薬品二票制における「チェック体制」(*7)の厳格運用により流通マージンが透明化された結果、マージン率が比較的大きい場合、集中入札や医療機関との「二次価格交渉(*8)」でかなりの価格低減が要請される状況が生まれている。医薬品生産企業にとって「物流機能」と相応するマージン率の設定が課題となる。一方、高いマージン率でチャネルの販売モチベーションを引き上げ、チャネルの販売能力で製品を拡販するといった「低価販売モデル(*9)」を採用している医薬品生産企業も少なくない。こうした企業にとっては、販売価格の大幅な値下げ要請リスクを回避するため、流通マージンの適正化が大きな課題となる。しかし、マージン率の縮小に伴い、従来チャネルが担ってきた販促機能が十分に果たせなくなる。今回各社が公表した半期報告書から、医薬品生産企業は自社による学術活動推進・営業機能の強化を図る、プロモーション機能を単独でアウトソースするといった傾向が見られる。ただし、その結果として、営業費用が従来の2倍に達する企業もある。

さらに、流通のマージン削減に伴い、流通企業との決済条件も変わり、従来の商品引き渡し時の現金決済からサイト決済に変更するケースが多く、医薬品生産企業が抱える売掛金も大幅に増加する中で、売掛金が同期比257%増に達する企業も存在し、代金回収リスクがかなり高くなっている状況にある。

(2)医薬品流通企業大型化の加速

各社の半期報告書からもう1つ読み取れる傾向として、医薬品流通企業の大型化の加速が挙げられる。

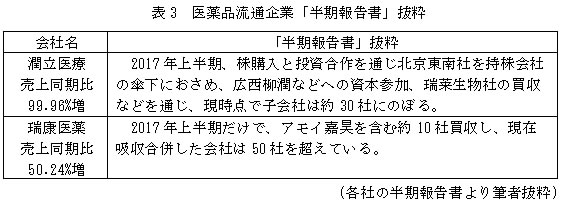

8月末時点まで公表された全国規模の医薬品流通企業4社と、地域の医薬品流通企業14社の医薬品卸関連事業の実績値を表2に示す。

各社が発表した実績値によると、18社は昨年度同期比で平均11.76%の売上増となっている。地域の流通企業の成長率は12.24%で全国規模の流通企業をやや上回っている状況である。さらに、地域の流通企業の中には売上高が同期比で50%以上成長している会社も複数存在する。

各社の売上高の成長要因を探っていくと、吸収合併が大きな要因となっているところが多い。

また、地方の流通企業だけではなく、全国規模の大手流通企業も吸収合併を積極的に進めている。

最大手の国薬控股は、医薬品卸事業の売上高の成長は主に既存チャネルでの成長とチャネルネットワークの拡大が要因と説明している。上海医薬は上半期に徐州医薬を含む4社ほどの買収を完了したと発表し、華潤医薬も買収などを通じ江西省、海南省、青海省および新疆への参入を果たしたと発表している。

地域の医療機関との密接な関係性を持つ流通企業を吸収合併し、自社販売配送ネットワークを短期間で拡大、整備することが医薬品流通企業のKSF(Key Success Factor:成功要因)となっている。

3.医療消耗材領域の二票制の進捗

医薬品二票制がほぼ全国各省で展開されているのに対し、医療機器分野では医療消耗材を対象にした二票制が、福建省、陕西省、青海省を除き市、県レベル(*10)での試行段階にあり慎重に進められている状況である。

その背景には、医療消耗材の特性からすぐに医薬品同様の二票制を実施できない事情がある。

(1)二票制実施に関する「医薬品」と「医療消耗材」との違い

「医薬品」においては、MRまたは流通企業のMSを通じ医薬品に関する情報提供を行い医薬品の適正使用を促進するが、処方にあたっての医師のトレーニングは不要である。一方、医療消耗材では、適正使用に向けたトレーニング、新しい手技の習得が必要な場合は医師が使用時に医療消耗材企業の立ち合いを要請する場合も多い。装置・機器の場合は、メンテナンスや修理対応等も要求される。二票制を実施する場合、流通構造の再構築に留まらず、サービス提供体制の見直しも伴うため、難易度は医薬品より高い。

(2)医療消耗材二票制に関する先行実施の状況

医療消耗材二票制の試行は主に2つの方向で展開されている。1つは医療改革指定試行省(*11)を初めとする福建省、陕西省および青海省での試行。1つは二票制を創設した福建省三明市を中心とした「三明連盟(*12)」での試行である。

その中で、在中医療機器/消耗材メーカーが特に注目しているのは陕西省の動きである。

2017年3月に、陕西省は医薬品二票制と医療消耗材二票制を同時に実施する「公立医療機関で医薬品と医療用消耗材について“二票制”を実施する通知」(以下「通知」)を発表した。この「通知」では、二票制実施への移行期を6月30日までに設定した。

通知に基づき、陕西省の公立医療機関は各医療機関単位で“二票制実施細則”を策定した。例えば、医療消耗材の流通企業を15社までに制限、流通企業の省内年間売上は5,000万元以上、医療消耗材生産企業から直送する場合は優先的に採用する(=一票制)といった優遇策など独自基準が策定された。

医療消耗材二票制導入の初期段階では、医療消耗材生産企業各社は政策動向を慎重に見極める姿勢であったが、最近では医療消耗材二票制に積極的に対応する傾向が見られる。

2017年8月24日に、陕西省の安康市中心医院が「医療用消耗材、診断薬直送企業資格審査結果」を公表した。その結果によると、65社の生産企業が同院に直送する資格を獲得した。資格獲得生産企業には山東威高等の大手中華系消耗材メーカーが含まれ、外資系大手のBoston Scientificも含まれている。

つまり、陕西省の一部の医療消耗材生産企業では、二票制の実施を競争優位獲得の機会と捉え、直送など新たな対応策に取り組み始めていることが読み取れる。

4.医療消耗材メーカーは医療消耗材二票制の中でどう勝ち続けていくのか

現時点では医療消耗材二票制の実施地域は限定されているものの、筆者は、今後、医療消耗材を巡る販売環境に大きな変化が起こると確信している。

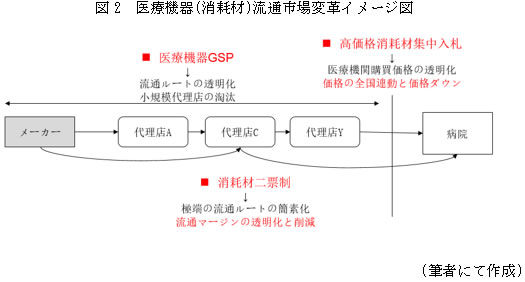

二票制は医療機器(医療消耗材)流通環境の変革を促進する施策の1つであり、政府は複数の施策を組み合わせながら変革の促進を目指している (図2) 。

高価格消耗材(*13)では、二票制の試行前から、全国範囲で医療機関への販売上限価格を設定した上で、企業に医療機関への販売価格を競わせ販売価格を低減する集中入札制度が実施されている。また、流通品質を向上する目的で、GSP(Good Supply Practice)制度も導入されている。GSP制度では、流通企業に対し、厳しい品質管理の制度構築、組織、業務プロセスおよび設備面に関する厳格な基準が設定された。GPS制度に準ずることで流通企業の事業運営コストが高まり、小規模な流通企業の淘汰が進んでいる。

医療消耗材二票制、高価格消耗材集中入札制度およびGPS制度などの一連の施策の実施により、政府は医療消耗材の流通環境の変革を完遂する強い意思を示している。

流通環境の変革により「できるだけ高い販売価格を設定し、チャネルに高いマージンを与えることで、チャネルの“力”で製品を拡販する」といった従来の販売モデルが機能しなくなる。厳格にコンプライアンスの遵守が求められ、かつ、販売価格が下落する前提において、「どのように競争優位性を獲得すべきか」という問いは、極めて緊急性の高い経営課題である。

先述の通り、医療消耗材二票制対応を契機に、自社直販体制の構築で優位を勝ち取ろうとする動きがある。

過去中国では、J&JやBoston Scientific が直販モデル構築を試みたものの、代理店ばかりか医療機関からも強い抵抗を受け、結果として売上が急減し、直販方式の取りやめに追い込まれた経緯がある。

しかし、現在は、政府が流通環境変革と腐敗防止の施策を強力に推進しているため、公務員である公立医療機関の経営層は政策実現の実績づくりとして、直販モデルの推進者にならざるを得ない状況にある。各地域の二票制細則には「生産企業から医療機関に直接配送する場合は優先的に選定する」と記載されることが多い。

対称的に、自社の販売力を考慮した上、自社は販売に関与せず、全国規模の大手流通企業を総代理店とし、すべてをその会社に任せることで、自社の競争優位性を守る外資系医薬品メーカーもある。

この背景として、医薬品二票制において輸入品の輸入総代理店を生産企業として見なす規定が存在することが指摘できる。ファイザーやメルクをはじめとする外資系大手製薬企業は中国に自社販社を保有しながら、一部の品目については中華系大手流通企業を輸入総代理店に位置づけ、その企業のネットワークを活用し、二票制の中で自社の競争優位性を確保しようとしている。

医療機関まで1社の流通企業しか経由できない、かつ、流通マージンは合理的な範囲内で設定するといった流通環境が大きく変化する中で、自社の競争優位を獲得するには、上記事例のように「二票制」に対し受け身の対応ではなく、積極的な打ち手が必要となる。特に、生産企業と流通企業との間で、新たな利益配分に相応する役割分担の再考が必要となる。販売機能を自社に集中する場合、政府および医療機関への入札対応機能、医療機関へのサービス機能(使用前トレーニング、使用時立ち合い、メンテナンス、修理対応など)の確保と構築は、生産企業として競争力を獲得するための課題となる。一方、サービス機能を流通企業や第三者に委託する場合、委託会社の細心の管理が必要となる。最近、サービスの実態と契約内容が十分に一致していない理由から、利益の不正供与だと判断され行政部門から高額な罰金を課せられた企業の事例が枚挙に暇がない。

医療流通における二票制の本格的な導入は、自社の販売モデルおよび競争優位性を再考する機会であると筆者は強調したい。

以上

(*1)中国語での「発票」とは、個人や会社間の売買で販売側が発行する売買の証明となる領収書である。発票には国家統一のフォーマットがあり、かつユニーク番号が付けられていて、納税や税金控除等の証書となる。

(*2)看病難、看病貴:病院に行って病気を診てもらうのも難しく、医療費も高いという意味。

(*3)“獲得感”は習近平政権の1つの主張である。形だけの改革ではなく、国民が幸せを実感でき、受益できるよう政策を実施、徹底するという意味。

(*4)集中入札:「省」「市」レベルで政府が実施する販売資格に対する入札。この入札で病院への販売上限価格や病院への販売資格が決定される。

(*5)中国語の原文は「科工貿一体化集団型企業」であり、研究開発、製造および製品の輸出入の貿易権などをすべて自社で所有しているグループ企業を意味する。

(*6)中国「全国医薬品流通業発展計画綱要(2011-2015)」では、年間売上高が千億元を超える大型医薬品商業集団を全国で1-3社を作る、年間売上高が百億元を超える地域性医薬品流通企業を20社ほど作るといった大型医薬品流通グループの育成目標が設定されている。

(*7)冒頭で言及。医療機関が流通企業から医薬品を仕入れる際、「二票制」に順ずることを担保するため、流通企業が生産企業から仕入れた際に発行される領収書の提示が要求され、仕入れた製品と販売製品の一致性がチェックされる。

(*8)二次価格交渉:省や市レベルで政府が主催した集中入札で落札した上限価格に対し、医療機関がさらに値引きを交渉すること。

(*9)低価販売:中国語の原文は“低价?售”。生産企業が低い価格で製品を流通企業に販売し、流通企業に利益を与えることの代わりに、各種販促活動を実施してもらうこと。自社営業力が弱い生産企業で良く採用する販売モデルである。

(*10)中国における行政区分:第一行政区⇒省・直轄市、第二行政区:市、第三行政区:区(都市部)・県(農村部)。

(*11)医療改革試行省は政府が指定し率先して各種医療改革施策を実施、試行する省と直轄市。現在は11の省と直轄市が指定されている。

(*12)三明連盟:三明市は中国で最初に「二票制」を展開した市で、「三明連盟」に加入した市・県が三明市と契約を結び、医薬品・医療消耗材の二票制を開始する。現在の加盟数は47市・県。

(*13)高価格消耗材とは、中国語では「高値耗材」と表記し、主に心臓ペースメーカー、血管インターベンション関連、非血管インターベンション関連、整形外科関連などといった13カテゴリーの高価格帯の医療消耗材である。

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。