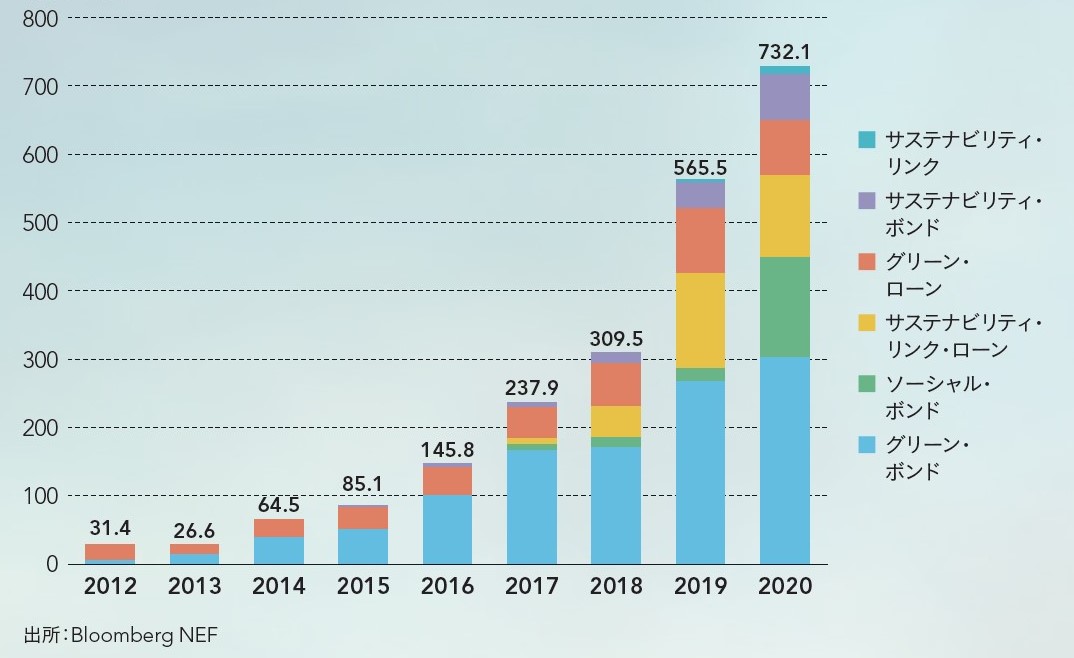

「また、原則類が追加、更新されたのか・・。」グリーンボンドやソーシャルボンドなどのサステナブル・ファイナンスに関わる金融機関、投資家、評価機関、資金調達主体の間で毎月のように話題になることだ。その度に、変更点や追加点を確認し、資金調達における原則類との整合性の確認が行われる。一見、煩雑な作業のようでもあるが、2014年にICMA(国際資本市場協会)からグリーンボンド原則が公表されて以来、こうした原則類による定義の存在があったからこそ、資金調達主体がそれに準拠した取組みを行い、現在のESG市場が発展してきたともいえる。原則類が多く存在し、その更新が相次ぐ債券と融資に着目すると、2012年時点に世界全体で僅か314億ドルだった資金調達額は、2020年に20倍以上にもなる7321億ドルに成長した。

(債券・融資のうち*いずれも原則類が公表されているもの)

2021年の改訂ポイント

2021年6月10日、ICMAが最新の原則類の改訂版を発表した。グリーンボンド原則、ソーシャルボンド原則、サステナビリティボンド・ガイドラインの3つ(頭文字を取ってGSSと略す)における主な改訂ポイントは以下の通りだ。(英語原文を著者が和訳の上、一部補記。)

・発行主体のボンドフレームワークと外部評価機関による評価に対し、原則類が示す4つのコンポーネント(資金使途、事業の評価・選定、資金管理、レポーティング)に即した情報開示の透明性向上を推奨

・発行主体のサステナビリティ戦略とコミットメントに関する情報開示の透明性向上を推奨

・調達関連の情報に関し、(関係がある場合は)公的または市場のタクソノミーとの整合性を情報開示することを推奨

・発行主体による社会・環境側面のリスクの把握、管理のプロセスに関する情報開示の透明性向上を推奨

・ガイダンスハンドブックで補足されている、「 Climate Transition Finance Handbook」「Harmonised Framework for Impact Reporting」「Guidelines for External Reviews」とのリンクを参照をすること

・発行主体のサステナビリティ戦略とコミットメントに関する情報開示の透明性向上を推奨

・調達関連の情報に関し、(関係がある場合は)公的または市場のタクソノミーとの整合性を情報開示することを推奨

・発行主体による社会・環境側面のリスクの把握、管理のプロセスに関する情報開示の透明性向上を推奨

・ガイダンスハンドブックで補足されている、「 Climate Transition Finance Handbook」「Harmonised Framework for Impact Reporting」「Guidelines for External Reviews」とのリンクを参照をすること

疑問に答える「ガイダンスハンドブック」

そして、改訂した原則類を補完するため6つのガイダンス文書が複数公開された(英語原文を著者が和訳)。

・サステナビリティ・リンク・ボンドのKPIの設定事例

・ソーシャルボンド/ソーシャルボンドプログラムの発行前チェックリスト

・インパクトレポーティングのデータベース

・サーキュラーエコノミー、省エネ事業におけるインパクトレポートの計算方法

・グリーンボンド原則の環境目標とグリーン分類グリーンプロジェクトマッピング

・ガイダンスハンドブックの更新

・ソーシャルボンド/ソーシャルボンドプログラムの発行前チェックリスト

・インパクトレポーティングのデータベース

・サーキュラーエコノミー、省エネ事業におけるインパクトレポートの計算方法

・グリーンボンド原則の環境目標とグリーン分類グリーンプロジェクトマッピング

・ガイダンスハンドブックの更新

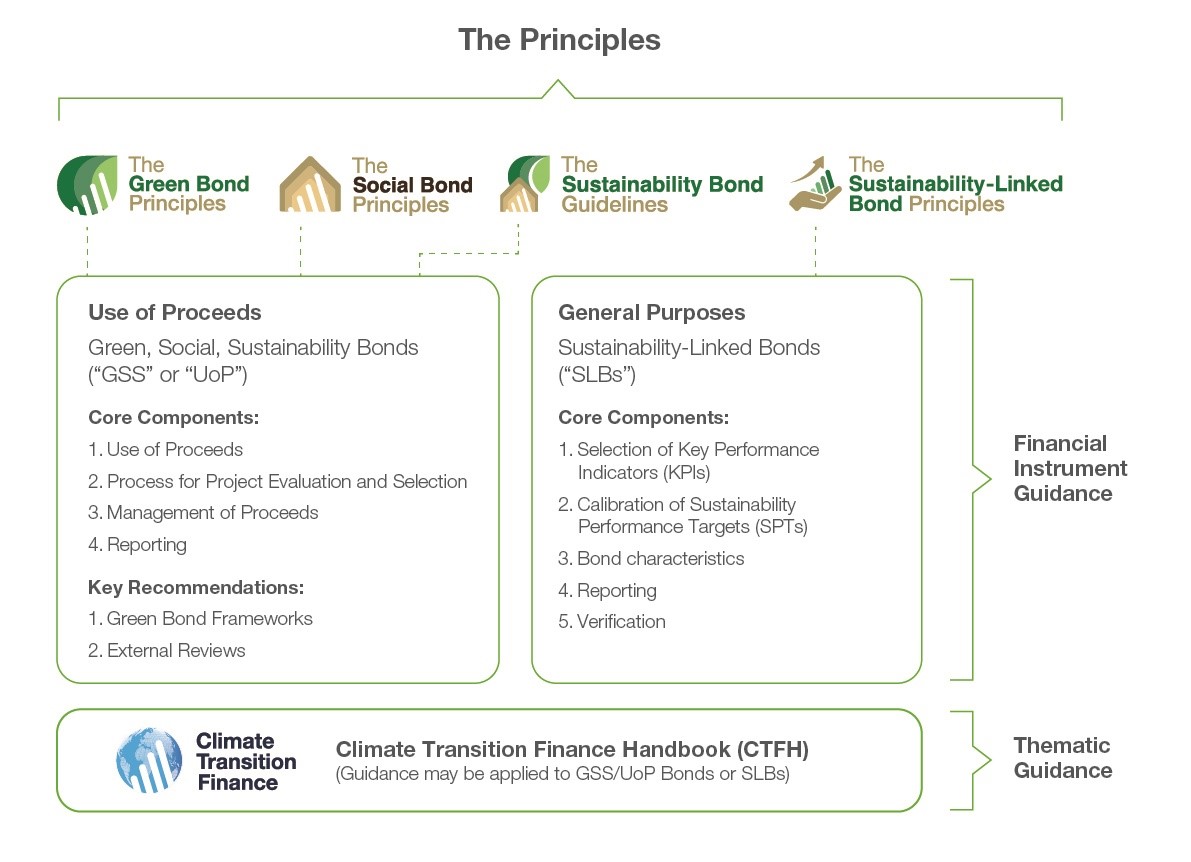

これらのガイダンス文書は、先の3つのGSSに加えて、サステナビリティ・リンク・ボンド、クライメート・トランジション・ファイナンス・ハンドブックにも関係するものだ。特に、最後のポイントのガイダンスハンドブックは、Q&A方式になっており、これから資金調達を行う企業や団体が疑問に思うであろうポイントがまとまっている内容になっている。金融機関や評価機関の関係者も一度目を通すべき内容だと思う。これまでESG債に関する業務に関わってきた著者も、これまで外部から受けた質問がカバーされているだけではなく、今回加わった新しい解釈も含まれていると理解した。個人的には図表2で、原則類の構成が示された概念図もわかりやすくなったと感じた。資金使途を重視するGSS 3原則、資金使途は限定せずサステナビリティに関連したKPIを重視するサステナビリティ・リンク・ボンド原則、そして、資金使途の限定の有無を問わない、クライメート・トランジション・ハンドブックだ。

原則類の進化にみる3つのトレンド

今回の改訂ポイントや追加されたガイダンス文書も含め、これまでの原則類の進化についてその傾向と特長を纏めてみたい。

① 組織のサステナビリティ方針と資金調達との整合性・一貫性

サステナブル・ファイナンスで調達される資金の使途となる事業のみが環境・社会に正のインパクトを生み出せばよいというだけに留まらない。今回の改訂ポイントにもあるように、今後さらに組織のサステナビリティ方針や取り組み実績との整合性・一貫性が重視されつつある。これは、遡れば2016年から2017年のグリーンボンド原則の改訂時に強調されて加えられた内容でもある。この傾向を後押しするのはサステナビリティ・リンク・ボンドや、トランジションファイナンスといった、組織のサステナビリティ方針に関する情報開示を重視した資金調達手法が出現したことだろう。先日、国内でグリーンボンド発行を予定していたが、組織のガバナンス面での問題が発覚し、起債が見送られたというケースの報道もあった。

② インパクトの情報開示に対する具体化・詳細化

市場の成長に伴い、機関投資家の関心も変化しつつある。資金供給を行う先の事業・アセットを通じた社会や環境側面のインパクトの情報開示に注目が集まりつつある 。脱炭素というトレンドのもと、特にCO2削減量などの定性的数値はわかりやすい。既に一部の投資家では、同条件の2つのグリーンボンドのうち、より脱炭素効果があるほうを選定する投資を既に実践している。今回2021年6月のICMAの改訂において追加されたガイダンス文書の一部は資金使途の事業におけるインパクトに関するものだ。このことからも、今後ESG債の発行主体が開示するインパクト情報には、より具体的で詳細な情報が求められることになるのは明らかだ。

③ 外部情報との整合性を確保

TCFD、SDGs、EUタクソノミーなど、企業が参照すべき基準や規則、ガイドラインは、各国・地域単位のものも含めれば、この10年であっという間に増えた。サステナブル・ファイナンスの原則類はそうした外部情報との整合性を積極的に確保しようとする特長がある。例えば、グリーンボンド原則のガイダンス文書「グリーンプロジェクトマッピング」では、EUタクソノミーや中国のグリーンボンドガイドラインとの整合性に言及している。ソーシャルボンド原則のガイダンス文書「ソーシャルボンドの発行前チェックリスト」では、SDGsとの整合性を確認することが推奨されている。トランジションファイナンスにおいてもTCFD等による情報開示との整合性が重視されている。各原則類に共通したFAQは前述した「ガイダンスハンドブック」にて現在のICMA見解を確認することができる。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。