2015年から施行されたコーポレートガバナンス・コードを受け、2名以上の独立社外取締役を選任した東証一部・二部上場企業の数は、2014年の409社の約2.5倍、全体の41.9%にあたる1,021社にまで急増した。

コーポレートガバナンス改革の要とされる独立社外取締役は順調に浸透しているように見えるが、実態はどうなのか。本稿では、日本総研が2016年1~2月に上場企業を対象に実施した「コーポレートガバナンス・コード対応の課題と方針の実態調査」(※1)結果等から考察した。

2名をクリアできれば良いという考え方が過半

調査では、独立社外取締役の人数を「コーポレートガバナンス・コードで最低限求められる2名を維持できれば良い」とする回答が67.9%と最多を占めた。出来るだけ社外取締役を入れたくないという企業の本音が読み取れる。

また、監査等委員会設置会社への移行が増えているが、その理由としては「独立社外取締役2名以上の選任に対応するため」が59.4%と多い。この方法であれば、既に選任している社外監査役を独立社外取締役にスライドできるからである。実際に経営者からは「監査役と合わせて社外役員4名以上は負担が重い」、「独立社外取締役を頼める人材がすぐには見つからない」といった意見が良く聞かれる。

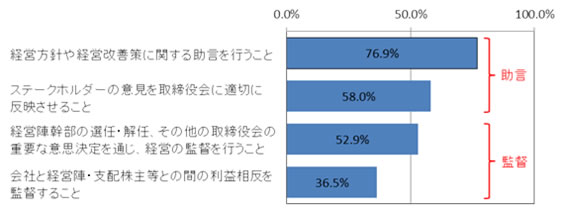

企業が独立社外取締役に期待することは「助言」

独立社外取締役の役割・責務は「助言」と「監督」に大別されるが、企業側の期待は「助言」が高く、「監督」は低い(図表)。最多は「経営方針や経営改善策に関する助言を行うこと」で76.9%、2番目に多い「ステークホルダーの意見を取締役会に適切に反映させること」も助言寄りの役割である。一方、「経営陣幹部の選任・解任、その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと」は52.9%、「会社と経営陣・支配株主等との間の利益相反を監督すること」は36.5%と、下位の2つは「監督」である。

これは、経営判断にプラスとなり得るうえ経営者を束縛するわけではない「助言」と、経営者を監視する「監督」とでは、心地よさ、受け入れやすさが大きく異なるからと考えられる。実際、助言については「多様な意見、業務に参考となる意見を聞くことができた」などポジティブな感想が聞かれたが、監督の面で良かったという感想はほとんど聞かれなかった。

適切なリスクテイクを支える環境整備の一環

そもそも経営機構が独立社外取締役の監督機能を活用するものとなっていない企業が多い。経営の監督と執行が「分離されている」と回答した企業は6.1%しかなく、「どちらかと言えば分離されている」を含めても33.7%と少ない。

コーポレートガバナンス・コードでは、企業の持続的な成長と中長期的な企業価値向上には、経営幹部による適切なリスクテイクを支える環境の整備が必要と指摘する。今回の調査でも、その実現には「経営陣からの提案に対し、取締役会が独立した客観的な立場から多角的な分析、検討を行うこと」が重要との回答が53.8%と最多を占めた。また、取締役会が独立した客観的な立場であるためには「業務執行に携わらない取締役や独立社外取締役の活用等、経営の監督と執行の分離を促進すること」とする回答が59.6%と最も多く、経営の監督と執行の分離を図るコーポレートガバナンス・コードの趣旨は理解されていることが示された。

つまり、独立社外取締役の活用⇒経営の監督と執行の分離⇒取締役会の独立性・客観性⇒適切なリスクテイク⇒持続的成長・企業価値向上というロジックについて、1つ1つの重要性は理解できても、独立社外取締役の活用が持続的成長・企業価値向上にまでつながることは遠すぎて理解しにくいため、期待が助言寄りになっているとも考えられる。

コーポレートガバナンス改革の成功には、こうした独立社外取締役の理想と実態のギャップ解消が欠かせない。特に重要なのは、「経営陣から独立した取締役会が最終判断をする経営機構となっていれば、経営陣の責任が分散されるため、結果として企業はリスクテイクしやすくなる」ということへの企業側の理解である。そのためには、独立社外取締役の意義や監督の定義についての一層丁寧な説明を金融庁や東証は行うべきと考える。

(※1)企業が抱えるコーポレートガバナンスの課題を分析し、あるべき方針について調査研究することを目的に、2015年11月時点における東証一部・二部上場企業2,416社を対象に郵送調査にて実施。回収後は312社(回収率12.9%)。

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません