オピニオン

【ASEANにおけるPPPの現状と展望 1 総論】

成長ステージに合わせたPPP事業でASEANのインフラ需要を取り込め

2014年06月24日 石田直美

1.成長戦略として重要なインフラ輸出

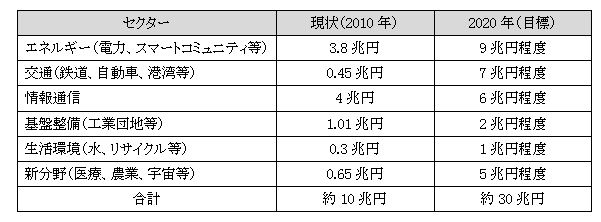

安倍政権が2013年6月に策定した日本再興戦略で、インフラ輸出は「世界の膨大なインフラシステム需要を積極的に取り込む」として成長戦略の柱の一つに位置付けられた。日本の官と民が連携して取り組むことで、日本企業による現在約10兆円のインフラ受注を、2020年までに3倍の30兆円まで拡大する目標が設定されている。なお、ここでいう「インフラ」には、電力や交通だけでなく、スマートコミュニティや医療等、都市開発や社会インフラなど幅広い領域を含んでいる。

図表1 インフラシステム輸出戦略で掲げられた目標

出典:「インフラシステム輸出戦略」(経協インフラ戦略会議、2013年5月17日)より日本総研作成

国内でも、震災復興や東京オリンピック開催に伴うインフラ再構築等の市場はある。しかし、成長著しい新興国のインフラには桁違いの潜在需要がある。これを取り込んでいくことは、中長期的に日本が持続的成長をするために必要不可欠である。

インフラ輸出の中でもASEANは特に注力すべき地域である。中間層の増大等により比較的経済状況が好調であり、インフラ整備の黄金時代を迎えていて事業機会が豊富にある。また、ASEAN諸国は日本との経済面の結びつきが強く、製造業が多数活動拠点を置いている。ASEANでのインフラ事業は、日本企業の現地での活動の効率化にも寄与する等、幅広く恩恵が行き渡るというメリットもある。

2.ASEANのPPP主流化を受けた取り組み

インフラ整備には多額の資金が必要になるが、ASEAN諸国は一部を除き国家に資金が十分になく、金融システムも脆弱である。このため、PPP(※1)手法を活用して主に国外の民間資金を導入することで、迅速なインフラ整備を行いたいというニーズが強く、多くの国がインフラ整備にPPP手法を活用する方針を掲げている。

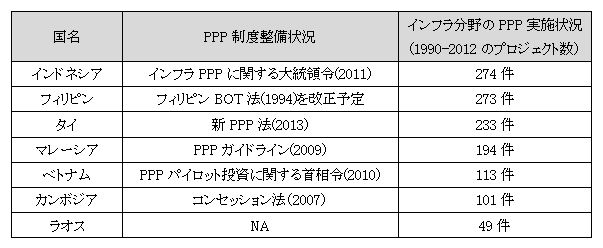

PPPに関する制度整備も進んでいる。インドネシアやベトナム等のASEAN主要国を含む各国で、新たな制度整備や既存制度の抜本改正、関連する支援制度の充実等が進められている。国によって差はあるものの、1990年以降のPPPの実施状況は100件を超えている国が多い。

図表2 ASEAN主要国のPPP制度整備状況

出典:各種資料より日本総研作成、PPP実施状況は世界銀行データ

ASEAN各国のPPPへの取り組み強化を受けて、わが国の官民双方においてもPPP事業にいかにして取り組むか、という観点が強まっている。2013年5月に、官邸に設置された経協インフラ戦略会議で取りまとめられた「インフラシステム輸出戦略」では、「経済協力の戦略的展開(政策支援ツールの有効活用)」として、事業性検討(F/S)の充実、ODAの戦略的活用、公的金融による支援強化、貿易保険の機能強化等の施策が盛り込まれた。また、「官民連携体制の強化」の項では、案件の形成や受注に向けた在外公館の機能強化等に加えて、案件開始後のトラブルへの適切な対処の観点から受注後のフォローアップについても位置づけられた。

このように政府の支援策は近年充実傾向にあるが、日本企業によるPPP事業への取り組みは順調に拡大しているとは言い難い。そもそも、PPP事業とは「民間事業者が自らリスクとリターンを評価し、投資判断する事業」である。日本政府がいくら支援制度を充実させても、主体となる民間事業者が投資しようという判断をできない限り、PPP事業の受注には至らない。

3.成長ステージにより異なるASEAN各国のインフラニーズとPPPのあり方

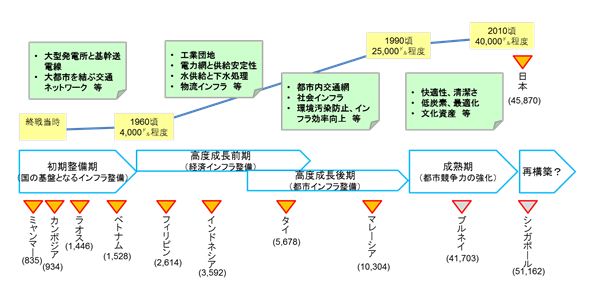

民間事業者の投資判断において重要な要因の一つがリスクである。インフラ事業のリスクは、国や地域の発展段階によって大きく異なる。ここで、ASEANと一口にいっても、成長ステージが異なる多様な国で構成されている。各国のインフラ整備段階は、日本が戦後たどってきた経緯と大きな状況は同様と考えられる。

図表3 日本のインフラ整備の経緯とASEAN諸国の現状

出典:日本総研作成、括弧内は2011年における一人当たりGDP(目で見るASEAN-ASEAN経済統計基礎資料-、

外務省、2012年11月)

(1)「初期整備期」のインフラ整備は国主体で

一人当たりGDPが1,500ドルを下回るミャンマー、カンボジアおよびラオスについては、まだ国の基盤となるインフラが充足していない。このため、電力、交通、水等の各分野において、国の基盤となる大動脈や結節点を整え、最低限の供給を確保する段階にある。

この段階のインフラ整備には、膨大な費用と期間がかかるのが一般的である。まとまった用地を買収し、整地から取り掛かる必要があることに加え、現地の工事インフラ(資材搬入路や関連重機・車両等のハードおよび技術者・作業工・重機オペレーター等の人材や管理ノウハウ等を含むソフト)が圧倒的に不足しており、その確保、育成にも時間を要する。

一方、初期段階のインフラに係る利用料金収入は投資規模に比べると小さい。経済水準に応じて料金水準も低い場合 が多いためである。また、電力や水インフラの場合、需要家側の受入設備の整備も必要となるため、利用料金収入が見込みにくい。

結果として、初期整備期におけるインフラの投資回収には長期間を要する。したがって、PPP事業として民間が投資するのは極めて困難である。インフラへの投資は、国際機関や先進諸国からのODAを含めて国の責任のもと行い、民間は技術やノウハウを提供するというスキームが妥当である。日本でも、戦後のインフラ復旧や東名高速道路、主要な港湾等の基盤となるインフラは、国または国営企業が主体となって整備してきた。

(2)「高度成長前期」の経済インフラ整備は官主導のスキーム

ベトナム、フィリピン、インドネシアは、その次のステージにある。具体的には、基盤インフラとして整備された大動脈や結節点を、横に・面的に展開する段階である。人口増加、二次産業拡大等により、電力、交通、水等への需要が各地で急拡大し、需要に追い付くためにスピード重視の経済インフラ整備が求められている。

この段階になると、高度成長で自信をつけた国の多くで、お金を節約するために、もしくは国の対外債務を減らすために、PPPによって外国の民間資金を用いてインフラを整備したいという意向が強まる。しかし、民間から見ると投資判断ができる事業は極めて限られるのが実情である。第一に、成長期にあるとはいえ現地の負担能力は依然として低いため、外国企業にとっては料金水準が低く投資回収に時間がかかる。第二に、政府側が成長を過信して過大な需要見通しを立てる傾向にあるため、需要リスクが大きくなりがちである。第三に、民間投資に関わる法制度が未整備、または制度が整備されていてもその運用体制が脆弱な場合が多く、10年以上となる事業期間中の想定外のリスクが多い。

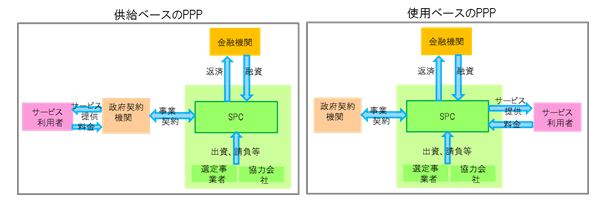

日本では、高度成長前期においては、国がインフラや公共施設について統一的な技術基準等を作るとともに国営企業や自治体に国庫補助をはじめとした資金調達面の支援等を行い、スピード重視の経済インフラ整備を実現した経緯がある。相手国政府の要望を真正面から受けて無理やりリスクの高いPPPによる事業化を目指すだけでなく、相手国政府を啓蒙し、官主導の事業の中で民間資金を効果的に活用する手法を提案する等の戦略も必要である。例えば、発電所や浄水場を民間資金で整備し、発電量や浄水量に応じて民間にフィーを支払うスキーム(供給ベースのPPP)である。最終ユーザーが支払う電気料金や水道料金をもとに直接回収する事業(使用ベースのPPP)に比べて、需要リスクや利用者の料金不払い等のトラブルリスクが大幅に軽減され、民間の投資余地が高まる。

図表4 経済インフラのPPPの2類型

出典:各種資料より日本総研作成

(3)「高度成長後期」の都市インフラ整備で初めて本格的なPPPが可能に

一人当たりGDPが5,000ドルを超えるタイ、マレーシアは、さらに次のステージに進んでいる。

電力や交通、水等の経済インフラは整備が一服しているが、より利便性を高めるための増設や延伸、さらには省エネや快適性等を高めるニーズが顕在化してくる。これらニーズに対応するための追加投資は、既に利用されているインフラの拡充や機能追加のため、需要リスクが見込みやすい。また、経済成長により現地の負担能力も向上しており、制度整備やその適切な運用についても進展している場合が多い。民間が主体的に事業リスクを評価し投資する本来のPPP事業が可能となる。

この段階のもう一つの特徴は、伝統的な経済インフラだけでなく、病院や介護等の福祉施設、教育やスポーツ等の文化施設、緑豊かで快適な都市空間、下水道や廃棄物処理等の環境施設等、快適な都市生活のための多様なインフラ(本稿では「都市インフラ」という)に力を入れるようになることである。加えて、都市部に対して相対的に発展の遅れた地域に対する地域整備ニーズも顕在化している。これらは、一般的には利用料金を徴収できないもしくは徴収できても非常に小さいものが多く、純然たる民間投資では整備が進まない。

都市インフラを効率的に整備するのにも、PPPが活用できる。具体的には、民間が資金調達して都市インフラに投資し、政府部門からのサービスフィーとして回収する方式(本稿では「サービス購入型PPP」という)である。これは、1998年から日本が取り組んできたPFI(Private Finance Initiative)の典型的手法である。タイおよびマレーシアでは、今後のPPPの重点分野として病院やレジャー施設等を挙げており、サービス購入型PPPの活用余地が高いものと期待される。

4.成長ステージに合ったPPPで事業化を目指せ

ASEAN各国のインフラ需要の中でも、特に日本企業に競争力があると期待されるのは、タイやマレーシア等、高度成長の経済インフラ整備が一服した国の都市インフラPPPである。日本企業は過去10年超にわたり、公共施設のサービス購入型PPPに取り組んできた。当初は公共施設単体の単純なスキームであったものが、次第に官民合築、収益施設併設、跡地開発との組み合わせ等、多様な事業が生み出され、都市の競争力向上にも貢献してきた。しかし、政府のインフラ輸出戦略においては、都市インフラのサービス購入型PPPには必ずしも重点が置かれていない。都市インフラのPPPは大規模な経済インフラPPP事業に比べて華々しさはないものの、都市住民の満足度に直結し、日本のグローバル都市との結びつきの強化やそれによるビジネス環境の向上等、多様なレベルでの副次的効果もある。本分野にもより一層注目し、サービス購入型PPPを効果的に実施するための具体的な手続きや民間提案の取り込み等制度設計も含めた支援など、取り組みを強化する必要がある。

一方、高度成長前期にあるベトナム、フィリピン、インドネシアや、その手前の段階であるミャンマー等のニーズは、都市インフラではなく経済インフラにある。これらの国々では、民間が投資できるよう合理的なPPP事業を作り込むことが重要となるが、欧米や中韓企業等のライバルとの競争がし烈で、条件交渉に持ち込む前に競争から脱落してしまうことも少なくない。こうした中、日本が相手国に訴求できる強みは、整備したインフラの機能を確実に発揮させるとともに、丁寧な維持補修によって長持ちさせること、すなわち、「イニシャルは高くてもライフサイクルで見れば費用対効果が最も高い」ということではないか。ASEANの人々は、日本製品に強い信頼を寄せており、ポケットマネーで買うなら日本製を選ぶという人も多い。PPP事業では長期の契約となるため、ライフサイクルでのコストは重要な要素の一つとなり、日本の強みを活かしやすくなる面もある。日本政府には、政策支援により日本企業に「ゲタ」をはかせるだけでなく、インフラこそライフサイクルで評価すべきことを相手国政府に対して説得し、日本企業が自然体で評価される状況を目指すべきである。

(※1)PPPとはPublic Private Partnershipの略。本稿では、民間事業者がインフラ整備の全部または一部に投資し、長期にわたる利用料収入や政府部門からの委託費等で回収していく事業手法を指す。

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。