はじめに

本シリーズは、統合報告の取り組みに向けた検討をこれから始めようとしている、あるいは既に検討を開始した国内上場企業の経営者・担当者に向けて、取り組みの視点を提供することを目的としたシリーズである。第1回目では、2013年4月にIIRC(International Integrated Reporting Council、国際統合報告評議会)から公表されたコンサルテーション・ドラフト(以下、「草案」という)の内容を確認するとともに代替案を提起した。第2回目では、統合報告への対応に向けた議論の出発点として、統合報告の目的と統合報告に対応することにより期待される効果について論じた。

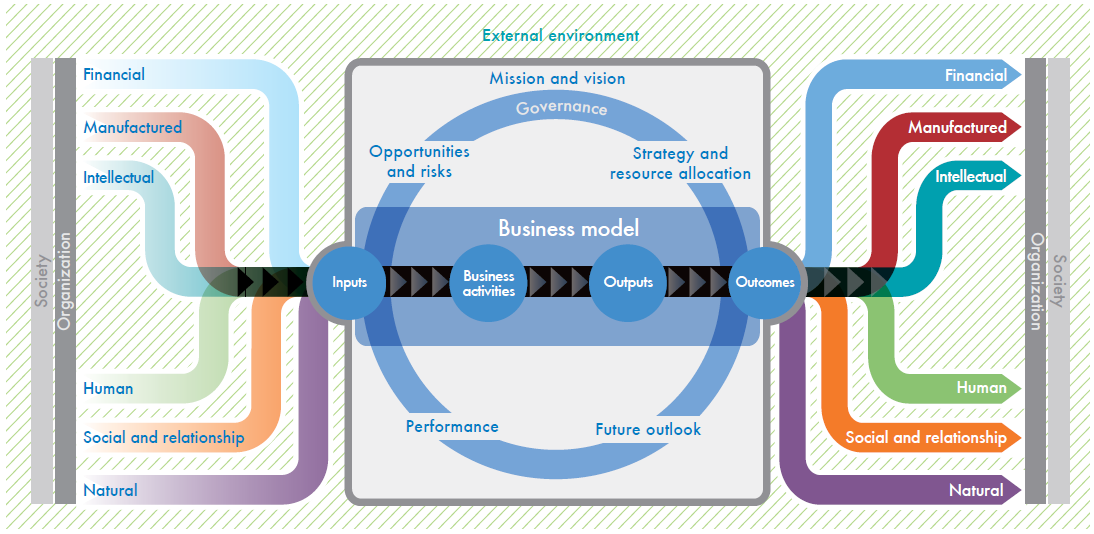

第3回目の今回は、統合報告の特徴の1つであるCapital to Capitalフレームワーク(下図)について取り上げる。草案ではこれを基礎概念の冒頭に掲げ、6つのCapital(資本)と事業活動(ビジネスモデル)との関係性を把握し、それが長期にわたる価値創造にどう結び付いているかを簡潔に説明することを求めている。しかし、この図はあくまでコンセプトであり、実際に企業が6つの資本をどのように解釈したらよいかという点にまで落とし込んだ解説はない。そこで本稿では、統合報告の一義的な読み手である「長期的な視点を持つ」投資家がどのような開示を求めているのかという視点に立ち、6つの資本の捉え方について考察する。なお、統合報告のガイドラインは策定の過程にあり、この内容が、現在および今後のIIRCの考え方を正確に示すものではないことにはご留意いただきたい。

(出所: IIRC「CONSULTATION DRAFT OF THE INTERNATIONAL FRAMEWORK」)

~6つの資本を理解するためのポイント~

『4つの資本と2つの資本に分けて考える』

草案によると、資本は「財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本」に分類されるとしている。この図は、6つの資本が様々な形で企業へのインプットとして利用され、事業活動を通してアウトプット(製品・サービス等)に変換され、事業活動とアウトプットによって企業の内部・外部的な資本に影響をもたらすことを示している。6つの資本のうち、解釈が難しいのは「社会・関係資本」および「自然資本」だろう。これらの資本は、誰が所有権を有するのかはっきりしないものが大部分を占めているからだ。他者によって所有されていることもあれば、法的な所有者が存在しないこともある(例えば、汚染されていない空気や安全な水へのアクセスなど)。他の4つの資本と異なり、所有権が不明確で企業に内部的な資本として分類されないものが大部分を占めており、利用にコストがかかることを実感しにくいことから、これまではその多寡や増減が企業価値の評価尺度として認識されてこなかった。また、「社会・関係資本」および「自然資本」が資本として扱いにくい原因として、数量的に計測することが難しいことも挙げられる。草案では、自然資本は「空気、水、土地、鉱物及び森林、生物多様性、生態系の健全性」を含むとしている。特に、生物多様性や生態系サービスについては、価値として適切に評価計算するのは難しいとされてきた。なぜこのような扱いにくいものを開示することが求められているのかを改めて考えると、例えば、環境汚染による地域住民への賠償が企業業績に深刻な影響を及ぼすといった事象が発生しているからだ。海外では労働者の人権問題もある。実際に日本企業でも、海外子会社で労働者の搾取を進めたとして、武装グループに襲われたという事件があった。こうした事件は企業のレピュテーションを低下させ、株価の低下につながりかねない。企業は仮に事業活動を取り巻く環境や社会との関係を完全には制御することができないとしても、関係の悪化や改善が業績に及ぶシナリオを明らかにする必要性が高まってきたと言える。こうした対応の結果が、「社会・関係資本」および「自然資本」の多寡を表すと考えれば、ある程度理解は進むのではないだろうか。それでもなお、企業が独占的に使用することができず、制御不可能である領域が大部分を占めるとするなら、他の4つの資本とは区別して扱ってもよいと考えられる。「社会・関係資本」および「自然資本」は、必ずしも「資本」という枠組みに限定せず、企業を取り巻く状況(circumstances)として捉えるべきではないだろうか。

「社会・関係資本」では、ステークホルダーとの間で良好な関係を構築する活動内容(単なる社会貢献活動ではなく、長期的な企業価値創造を見据えて行う活動に限る)と、その活動によりもたらされる社会的影響や経済的効果を開示することが一案として考えられる。武装グループに襲われた企業の例では、現地住民との間で良好な関係性を築けていれば事件は起こらなかったかもしれない。また、経営戦略の一つとして、地域コミュニティとの間で良好な関係性を構築し、市場開拓や売上貢献に寄与しているような事例があれば、そうした活動内容や成果が「社会・関係資本」と捉えられる。味の素はアフリカのガーナで、乳児の栄養不足問題を解決するため、同社の技術を活かして栄養を強化した離乳食を提供するプロジェクトを展開している。特徴的なのは、同社が製品の製造や流通において、現地企業や現地のNPOと協働したという点だ。初めて進出する国では情報を得にくいものだが、地域企業等と良好な関係を築くことで、地域の栄養事情、食文化、経済環境等のマーケットに関する有用な情報が得られたという。このような情報が、途上国進出にあたっての競争優位の源泉であり、プロジェクト実施によりもたらされた同社にとっての経済的効果だと言える。同時に、現地企業の能力向上や現地の雇用創出に貢献しており、こうした成果が社会へのポジティブな影響として捉えられる。また、顧客等との信頼構築にあたり基盤となる従業員行動規範や、サプライチェーンにおける人権方針、汚職や贈収賄などに関する会社の方針の策定状況についても、それらが企業価値創造や競争優位性につながると判断するのであれば、「社会・関係資本」となり得る。

「自然資本」は、生物多様性などの定量化しにくい項目も含まれるが、最近では、生態系サービスに金銭的価値を設定するなどの研究や定量評価のための方法論の開発がなされている。将来的にはこうした価値評価モデルによって定量化できるようになると推測されるが、現段階では方法論として確立したものはない。このため、今は無理に「資本」という言葉だけを使わずに、「自然環境(natural environment)」も併記して補うことが考えられる。その上で、事業活動が自然環境に与える負荷と、保全への貢献に関する情報として解釈するのが現実的である。保全への貢献に関する情報については、例えば、企業が競争優位の源泉となる環境面での技術開発力を持つとすれば、その技術を活かした製品やサービスの概要や、その結果もたらされる環境へのポジティブな影響を説明すべきだろう。「環境保全に係る法令の遵守が資本的支出、収益及び競争力に与え得る重要な影響」といったリスク的な観点から捉えた情報もある。考え方の前提としては、環境保全や汚染等の課題を事業機会(オポチュニティ)とリスクの両面で捉えることが必要である。

「社会・関係資本」および「自然資本」以外の4つの資本(人的資本、製造資本、財務資本、知的資本)については大部分が、企業にとって内部的な経営資源として捉えられる。これらは、企業活動の源泉として従来から広く認知されてきた「ヒト、モノ、カネ、情報」に対応すると考えればなじみやすいだろう。加えて統合報告では、長期的な価値創造につながる競争優位性と絡めて説明することが求められる。人的資本は、草案によれば「従業員による長期的な成功への貢献」という捉え方が必要とされている。従業員のスキル、モラル、サービスを改善しようとする意欲、イノベーションを起こす能力や指導力なども人的資本と考えられる。製造資本は、企業が製品製造・サービス提供の際に利用するために製造された対象物(施設、設備、インフラ)などを指すが、「施設及び設備がどのように経営効率及び効果を高めるか」という視点で捉える必要がある。財務資本は、「財務資本の使用に関する報告書の想定利用者(投資家)の理解を高める」ために必要な「資金調達モデルの概要」などを説明することが求められる。知的資本は、競争優位の源泉となる無形資産として、特許や著作権だけでなく、組織が築き上げてきたブランドおよびレピュテーションなども含まれる。

なお、注意しなければならないのが、6つの資本全てを開示すべきとされているのではないという点である。IIRCは、企業が事業活動を通じてどのような外部環境に依存し影響を及ぼしているか検討する際に見落としをなくすため、6つの資本を提示しているにすぎない。統合報告の基本原則である「重要性と簡潔性」で示されている通り、長期にわたる価値創造能力を分析するために、重大な影響を与え得ると判断される情報のみを取捨選択して開示することこそが求められているのである。

終わりに

IIRCが定義する6つの資本のうち、「社会・関係資本」や「自然資本」については、所有権が不明確で定量化が難しく、企業が制御不可能な領域が大部分を占めることから、他の4つの資本とは異なる捉え方をすべきだということをこれまで述べてきた。とはいえ、これらを軽視してはいけない。自然環境や社会との関係構築に向けた対応の巧拙が、企業価値の評価尺度として認識されるようになってきており、今後はこうした情報こそが投資家が求める情報と言える。企業は事業活動を通じた社会との関係改善や環境への負荷回避からもたらされる影響について、将来の業績見通しと関連付けて説明することが求められる。事業活動を通じた長期的な価値創造への道筋として、将来の業績見通しとどのように関連付けて説明するか、企業固有の価値創造のストーリーをどのように組み立てていくかについては、次回の「ビジネスモデルと価値創造」で詳述していきたい。

以上